Introducción:

En el contexto de la reforma de pensiones, el presidente en turno tiene la intención de “asegurar” que los trabajadores obtengan una pensión de jubilación equiparable a su salario activo. El Gobierno Federal llevará a cabo, en sus palabras, un meticuloso análisis para determinar la contribución necesaria, como parte de una iniciativa que será presentada antes de que concluya el actual mandato presidencial, es decir, durante el segundo periodo del tercer año ordinario de sesiones de la LXV Legislatura.

Pare este análisis, haremos corridas para ver estimar cuánto necesitamos, cómo intervendrá el gobierno, los acuerdos que se realizarán con el sector privado, así como los efectos tan, para este caso, tan drásticos que implican esta posible reforma, con miras en que las consecuencias las tendrá que amortiguar el próximo sexenio.

El objetivo central de esta medida es garantizar que los trabajadores reciban su salario íntegro al momento de jubilarse, en contraposición a la práctica actual que solo proporciona la mitad de dicho ingreso. Ante las preguntas sobre la posible desaparición de las Afores, el presidente afirmó que no será el caso, aunque sugirió la posibilidad de que el gobierno asuma la administración de los ahorros de los trabajadores.

Dentro de estas declaraciones, claramente esta medida de la tasa de reemplazo del 100% tendría un alto costo para las finanzas públicas, particularmente para el gasto total, pues como se verá en las repercusiones, los recursos destinados a las pensiones, al ser redirigidos, representarían una renuncia a su utilización en otras esferas cruciales, tales como inversiones en infraestructura, programas sociales, el servicio de deuda y otras exigencias presupuestarias.

Situación actual del Sistema de Pensiones en México

El mensaje de titular del ejecutivo Federal es enviar una iniciativa de reforma al sistema de pensiones de México que actualmente es operado por las Afore y que está en vigor desde 1997.

EL principal señalamiento es que “es inhumano e injusto, que un trabajador después de 30 años de estar laborando, cuando termina recibe la mitad, sí le va bien de ese salario, porque así está esa reforma”.

Una de las principales críticas y pendientes de las Afore ha sido la baja pensión que alcanzan los trabajadores, conocida como tasa de reemplazo, que no es más que el porcentaje del último salario con el que se retira un trabajador al alcanzar la jubilación. Las cifras del propio gobierno muestran pensiones muy reducidas para trabajadores que han comenzado a jubilarse bajo el sistema de Afore, principalmente para los que alcanzan las condiciones mínimas de ley.

De acuerdo con el Quinto Informe de Gobierno, de septiembre de 2022 a junio de 2023 el IMSS otorgó 17 mil 186 pensiones garantizadas, con un valor promedio mensual de 5 mil 376 pesos. De las pensiones garantizadas otorgadas, 15,628 casos (90.9%) son personas trabajadoras que fueron beneficiadas por la reforma, al tener menos de 1,250 semanas de cotización.

Entre enero de 2021 y septiembre de 2023, 68,930 trabajadores obtuvieron una pensión bajo la Ley Vigente. De las personas que recibieron una pensión, 4,739 fueron de la Generación Transición que optaron por retirarse bajo las condiciones del Régimen 97 y todos ellos tuvieron derecho a una Pensión Garantizada. En contraparte, de los 64,191 trabajadores de la Generación Afore que obtuvieron una pensión, 62 optaron una renta vitalicia y el resto obtuvieron una pensión garantizada.

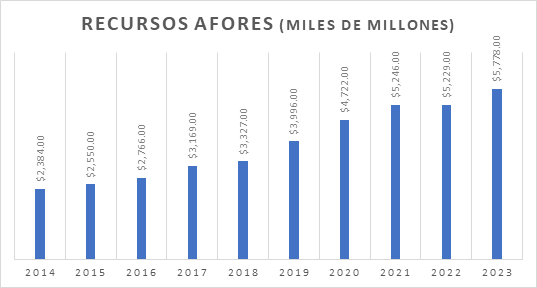

Por su parte, las afores, al cierre de noviembre de 2023, de acuerdo con información de la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar), el ahorro para el retiro de aproximadamente 73.9 millones de mexicanos asciende a 5 billones 778 mil millones de pesos.

El ahorro pensionario es el saldo que se ha acumulado en las Afore desde 1997, cuando entró en vigor el actual sistema de cuentas individuales, con el cual los trabajadores se retirarán únicamente con el ahorro que hayan logrado a lo largo de su vida laboral, el cual es aportado principalmente por la empresa en la que se desempeña, mientras otra pequeña parte la aporta el trabajador y gobierno. Dichos ahorros son administrados por un conjunto de instituciones privadas, llamadas Afore, las cuales cobran una comisión anual a los trabajadores.

Evolución del gasto en pensiones y jubilaciones

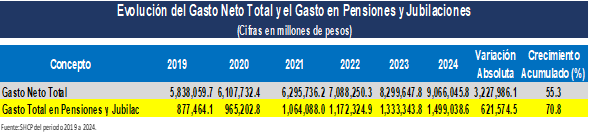

En el siguiente cuadro se puede observar que el gasto total en pensiones y jubilaciones de 2019 a 2020 ha generado una mayor presión a las finanzas públicas toda vez que este ha implicado una mayor erogación de gasto de 2019 a 2024.

De 2019 a 2024 el gasto total en pensiones y jubilaciones pasó de 877 mil 464 millones de pesos a cerca de 1.5 billones, es decir un incremento acumulado de 70.8%.

Escenarios posibles de Impacto presupuestario de un nuevo sistema de pensiones en las finanzas públicas

Por último, advertiremos cual sería el peso del pago del sistema pensionario en México sobre la cuenta pública del gobierno federal. Tanto del esquema contributivo como en el no contributivo, se procederá a consolidar los impactos conjuntos en las finanzas públicas y una estimación por separado, si se desaparece el sistema de afores.

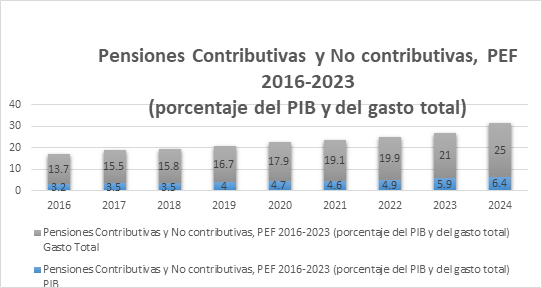

La influencia global del sistema de pensiones, ya sea contributivo y no contributivo, representaba un 3.2% del Producto Interno Bruto (PIB) en 2016, equivalente al 13.7% del gasto público total. Estas proporciones han experimentado un notable crecimiento en los últimos siete años, alcanzando un 5.1%% del PIB en 2023 y un 23% del gasto público.

Es probable que esta dirección persista hasta que se implemente un cambio en el sistema de pensiones o se alcance un ritmo de crecimiento diferente.

Pensiones contributivas y no contributivas frente a la inversión física

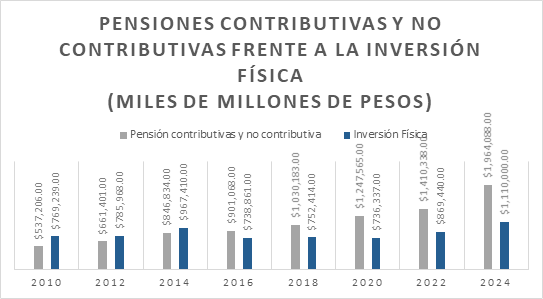

El gasto de capital abarca la inversión física, los subsidios y otros desembolsos. La mayor proporción de este gasto, cerca del 90.0% del total, se atribuye a la inversión física. Este concepto engloba la inversión directa realizada por las dependencias y entidades de la administración pública federal, abarcando las erogaciones destinadas a la construcción y/o mantenimiento de obra pública, así como la adquisición de bienes de capital para los proyectos gubernamentales. Para este análisis, también es relevante comparar el presupuesto destinado a pensiones contributivas y no contributivas, como se detalla a continuación:

En el lapso mencionado, se nota que el gasto inicial en pensiones fue de 537,206 millones de pesos, mientras que para la inversión física fue de 769,239 millones de pesos en 2010, lo que significa que el último fue un 43.2% mayor. A partir de 2016, esta relación se invierte, donde el gasto en pensiones supera al destinado para la inversión física.

La razón detrás de este cambio se atribuye a la implementación, a partir de 2015, de una política de consolidación fiscal para restablecer el equilibrio presupuestario. Esto implicó la contención del gasto público, y una de las estrategias utilizadas fue reducir el gasto de inversión. En contraste, el gasto en pensiones no pudo ser reducido debido a su carácter de obligación jurídica contractual, además del crecimiento tendencial en el número de pensionados.

En la parte final de la gráfica, el gasto en pensiones ascendió a un billón 410,338 millones de pesos, mientras que el de inversión física fue de 1 billón 110,000 millones de pesos, indicando que el primero ahora es un 54% mayor. En palabras simples, el gasto en pensiones no suele generar un retorno a las finanzas públicas como en teoría sí lo hace la inversión física, por lo que, en caso de seguir utilizando de esa manera los recursos sin un retorno vía impuestos, es inexorable que nos enfrentemos a una crisis fiscal.

Es importante señalar que, los recursos administrados por las afores, suman un considerable saldo, lo que, una eventual gestión por parte del gobierno, implicaría un considerable y peligroso aumento en el gasto neto total.

Al último dato de noviembre de 2023, las afores registraron un saldo acumulado de 5 billones 778 mil millones de pesos, como se muestra en la gráfica anterior. La eventual adición de estos recursos al gasto neto total para 2024 (9.07 billones de pesos), daría un saldo final de las erogaciones del gobierno de 14 billones 850 mil millones de pesos; es decir, más del doble de los ingresos presupuestados para 2024 según la Ley de Ingresos de la Federación (7.32 billones de pesos).

Aunque muchos sistemas ya han experimentado reformas, no se garantiza su sostenibilidad, ya que carecen de capitalización y requerirán recursos fiscales cada vez mayores. Aunque algunas reformas han generado ahorros netos para las finanzas públicas, esto no implica que los sistemas estén completamente financiados, lo que significa que necesitarán recursos fiscales en los años venideros.

Si no se materializa esta situación y considerando las condiciones del mercado laboral en México, junto con las modificaciones en los sistemas contributivos y la expansión de los no contributivos, es probable que la mayoría de aquellos que cotizaron al menos una semana al régimen de reparto opten por retirarse bajo las condiciones de ese sistema. Mientras tanto, la generación Afore enfrentaría varios desafíos y es probable que no alcance una pensión adecuada, lo que podría requerir complementarse con algún sistema no contributivo.