Introducción:

La importancia de las expectativas de crecimiento económico radica en su capacidad para influir en las decisiones y comportamientos de los agentes económicos, desde consumidores y empresas hasta inversores y responsables de políticas públicas. Las expectativas de crecimiento económico son las percepciones y previsiones sobre el futuro desempeño de la economía, en términos de producción, empleo, ingresos y otros indicadores clave.

La introducción de este tema es esencial para comprender cómo las expectativas de crecimiento económico pueden moldear las dinámicas económicas y financieras de un país o región. Al anticipar el curso futuro de la economía, los individuos y las organizaciones pueden ajustar sus decisiones y estrategias en consecuencia. Por lo tanto, las expectativas de crecimiento económico pueden actuar como un motor o un freno para el desarrollo económico, dependiendo de si son positivas o negativas.

Factores de incidencia

En este contexto, explorar la importancia de las expectativas de crecimiento económico implica analizar cómo afectan diversos aspectos de la actividad económica:

Consumo: Las expectativas de un futuro crecimiento económico positivo pueden impulsar el consumo presente, ya que los individuos tienden a sentirse más seguros respecto a sus perspectivas de ingresos y empleo.

Inversión: Las empresas toman decisiones de inversión basadas en sus expectativas de demanda futura. Expectativas favorables de crecimiento económico pueden estimular la inversión en capital fijo y proyectos de expansión.

Empleo: Las expectativas de crecimiento económico influyen en las decisiones de contratación de las empresas. Expectativas positivas pueden llevar a un aumento en las contrataciones, mientras que expectativas negativas pueden resultar en despidos o una menor creación de empleo.

Mercados financieros: Las expectativas de crecimiento económico influyen en los precios de los activos financieros, como acciones, bonos y divisas. Los inversores ajustan sus carteras en función de sus expectativas sobre el desempeño futuro de la economía.

Política monetaria y fiscal: Los responsables de formular políticas económicas pueden ajustar sus acciones en respuesta a las expectativas de crecimiento económico. Por ejemplo, en un entorno de expectativas negativas, los bancos centrales pueden implementar políticas monetarias expansivas para estimular la actividad económica.

Revisión a la baja de la expectativa de crecimiento del 2024

Desde la FMEI, se revisó a la baja su pronóstico puntual de crecimiento para el 2024 de 2.5% a 1.6%. El rango se ubicaba antes de 1.5% al 3.0% y ahora el rango queda más acotado al tener más información al inicio del año, ubicándose de 1.3% al 2.0%.

A partir del cuarto trimestre de 2023, la economía de México ha evidenciado una desaceleración constante, como se refleja en el crecimiento trimestral del PIB, que apenas alcanzó un 0.08%, marcando así su peor desempeño desde el tercer trimestre de 2021. En consecuencia, el crecimiento del PIB para todo el año 2023 se situó en un 3.23%, mostrando una desaceleración significativa en comparación con el crecimiento del 3.94% registrado en 2022.

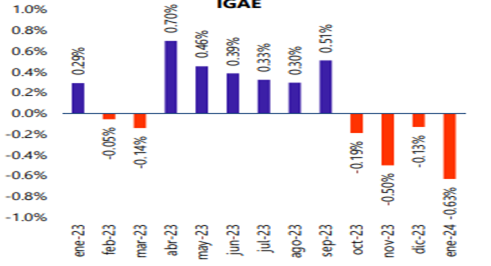

La situación ha empeorado al inicio de 2024, lo cual se ha corroborado con el Indicador Global de Actividad Económica (IGAE), que registró una disminución mensual del 0.63% en enero (grafica 1). Esta caída representa el mayor descenso desde mayo de 2020, además de marcar cuatro meses consecutivos de contracción mensual, algo que no se observaba desde el período entre junio y septiembre de 2021.

Fuente: elaboración propia con información de INEGI

Internamente, en enero, las actividades primarias experimentaron una disminución mensual del 12.91%, mientras que las actividades terciarias mostraron una contracción del 0.51% mensual. Esto se reflejó en caídas en el comercio mayorista (-2.30%), comercio minorista (-0.50%), servicios de entretenimiento (-5.66%), alojamiento y servicios de alimentación (-3.66%), sectores clave en el ámbito comercial y de servicios. Únicamente, las actividades secundarias registraron un crecimiento del 0.35% mensual, aunque este aumento se atribuye a un rebote después de dos meses consecutivos de caídas en noviembre y diciembre, manteniéndose aún un 1.38% por debajo de octubre de 2023.

Este crecimiento fue impulsado por la manufactura, que aumentó un 0.23% mensual tras haber disminuido un 2.29% en los tres meses anteriores, y por la construcción, que creció un 2.22% mensual. Por otro lado, el sector de servicios básicos experimentó una contracción del 0.79% mensual, acumulando cinco meses seguidos de contracción, algo que no se observaba desde la recesión provocada por la pandemia del Covid-19, cuando cayó durante seis meses consecutivos entre septiembre de 2020 y febrero de 2021.

Desde una perspectiva centrada en el gasto, también se observan indicios de debilidad. El consumo en México experimentó una disminución mensual del 0.60%, marcando así la mayor contracción mensual desde febrero de 2023 (-1.17%), y el mayor retroceso para un mes similar desde 2017 (-1.46%). En términos anuales, el consumo privado registró un crecimiento del 1.90%, mostrando una desaceleración significativa respecto al aumento del 5.50% observado en diciembre, y siendo el menor crecimiento desde la contracción del 6.23% en febrero de 2021.

En cuanto a la inversión fija bruta, se evidencia una situación de estancamiento, con un avance del 0.14% mensual en enero, pero sin mostrar señales de crecimiento desde septiembre de 2023. Esto ha llevado a una contracción acumulada de 1.63% desde agosto de 2023 hasta enero de 2024.

Durante este mismo período, la inversión en maquinaria y equipo ha experimentado una contracción del 0.32%, mientras que la inversión en construcción ha decrecido en un 2.94%. En términos anuales, la inversión registró un crecimiento del 13.82% en enero, siendo esta la tasa de crecimiento más baja desde marzo de 2023. No obstante, está marcada expansión se debe principalmente al aumento acumulado entre abril y agosto de 2023, y es probable que en los próximos meses el crecimiento anual de la inversión continúe desacelerándose.

Por último, las exportaciones (evaluadas en dólares) experimentaron una disminución trimestral del 1.05% durante el cuarto trimestre de 2023, seguido de una contracción mensual del 2.53% en enero. Sin embargo, en febrero las exportaciones mostraron una recuperación al aumentar un 4.24% mensual, siendo este crecimiento principalmente atribuido al sector automotriz, que creció un 7.93% mensual.

La baja actividad económica al inicio del año es motivo de preocupación, especialmente considerando el contexto de un año electoral en México, período en el cual normalmente se esperaría un mayor dinamismo. Históricamente, desde 1980, el PIB ha mostrado un crecimiento promedio del 2.92% en años de elecciones presidenciales, en comparación con un promedio del 2.72% en los demás años. Resulta inquietante además que este deterioro en la actividad económica se produzca al inicio del año.

En los últimos 7 años de elecciones presidenciales (desde 1982), la expansión económica se ha concentrado principalmente en el primer semestre, con un crecimiento trimestral promedio del PIB del 0.72%, mientras que se ha observado una desaceleración en el segundo semestre, con una tasa trimestral promedio del 0.16%. De estos 7 años de elecciones presidenciales anteriores, solo en uno se ha registrado un crecimiento trimestral promedio más alto en la segunda mitad del año: en 1988.

Según el Sistema de Indicadores Compuestos, se confirma una notable disminución en la actividad económica. El indicador coincidente, que proporciona una visión general del estado de la economía desde una perspectiva clásica, registró una disminución mensual de 0.4 puntos en enero, marcando así tres meses consecutivos de retroceso desde el máximo alcanzado en octubre de 2023.

Este es el mayor número de retrocesos consecutivos del indicador coincidente desde el período entre febrero y mayo de 2020, cuando el indicador disminuyó durante cuatro meses consecutivos durante la pandemia. Es crucial recordar que una recesión se caracteriza por una disminución significativa y generalizada de la actividad económica, algo que hasta enero no se está observando, ya que la disminución en la actividad económica hasta el momento no es profunda ni generalizada.

Existen indicios que sugieren la posibilidad de una recuperación a corto plazo. El indicador adelantado, diseñado para prever los puntos de inflexión del indicador coincidente, aumentó en 0.2 puntos en enero, marcando así tres meses consecutivos de incremento y alcanzando un nivel de 109.6 puntos, luego de experimentar una caída en septiembre (-0.2 puntos) y octubre (-0.5 puntos). Por lo tanto, es probable que el indicador coincidente muestre una mejora en los próximos meses.

La disminución de la actividad económica en enero sugiere la posibilidad de que el PIB de México se contraiga en el primer trimestre de 2024 y experimente una desaceleración en su crecimiento anual. Por ejemplo, considerando un efecto rebote del IGAE, con un aumento mensual del 0.6% en febrero y una proyección de crecimiento del 0.4% en marzo, el PIB mostraría una contracción trimestral del 0.4% durante el primer trimestre. De confirmarse, esta sería la primera contracción trimestral del PIB desde el tercer trimestre de 2021 y la mayor desde el segundo trimestre de 2020.

Para que se observe un crecimiento trimestral positivo del PIB en el primer trimestre, el IGAE tendría que mostrar tasas de crecimiento de 0.90% o superiores durante febrero y marzo, lo cual históricamente es poco común. La última vez que la actividad económica creció más de 0.90% mensual fue en marzo de 2021 y anteriormente, entre junio y octubre de 2020, en un contexto de recuperación tras el impacto inicial de la pandemia. De las 372 observaciones de crecimiento mensual del IGAE desde 1993, solo en 46 meses (aproximadamente el 12.4% del total) se registró un crecimiento mensual igual o superior al 0.90%, y solo en 28 de estos 46 meses (alrededor del 7.5% del total), el crecimiento no estuvo vinculado a un período de recuperación posterior a una recesión.

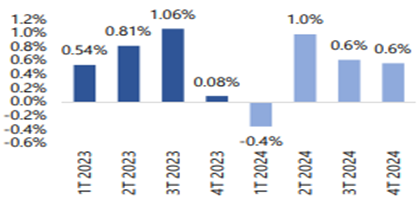

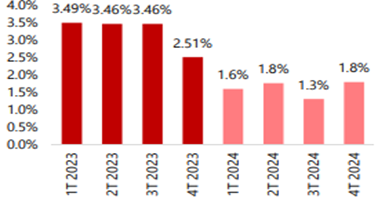

Para los próximos trimestres del año, se proyectan las siguientes tasas de crecimiento trimestral: un 1.0% en el segundo trimestre y un 0.6% tanto en el tercer como en el cuarto trimestre (ver Figura 2). Con estas previsiones, se estima una tasa de crecimiento anual puntual del 1.6% para todo el año 2024 (ver Cuadro 1), revisada a la baja desde el 2.5% en la estimación anterior, con un rango de entre el 1.3% y el 1.8% anual.

Suponiendo una disminución del PIB del 0.4% en el primer trimestre, sería necesario observar un crecimiento trimestral promedio del 0.6% en los tres trimestres subsiguientes para alcanzar el extremo inferior del rango de crecimiento del 1.3% para 2024. Por otro lado, se requeriría un crecimiento trimestral promedio del 1.0% para cumplir con el extremo superior del rango de crecimiento del 2.0% para 2024.

Para que en el segundo semestre del año se produzca un aumento en el crecimiento económico en México, lo que permitiría un crecimiento cercano al 2.0% en el PIB para el año 2024, sería necesario que la economía de Estados Unidos experimente una aceleración impulsada por el gasto público asociado a las elecciones. Esto implicaría que, en 2024, el PIB de Estados Unidos crezca por encima de la estimación puntual actual del 1.9%, al mismo tiempo que se observe un mayor crecimiento en el consumo de bienes, lo que favorecería las exportaciones de México.

Es importante destacar que desde el cuarto trimestre de 2023 se ha observado una desincronización entre las economías de Estados Unidos y México, debido a que en Estados Unidos ha habido una desaceleración en el consumo de bienes, mientras que el consumo de servicios se ha acelerado. Esta tendencia se ha acentuado al comienzo de 2024, con el consumo de bienes creciendo un 1.1% anual en enero y febrero, y el consumo de servicios aumentando un 2.4% y un 3.0% en enero y febrero, respectivamente.

Crecimiento trimestral del PIB, 2023 y proyección 2024

Fuente: elaboración propia con información de INEGI

Crecimiento anual del PIB, 2023 y proyección 2024

Fuente: elaboración propia con información de INEGI