Introducción:

El trabajo presentará los retos fiscales a los que se enfrenta México en 2022, partiendo de los ingresos proyectados, el destino de estos y la deuda pública. El análisis se basa en la postura histórica restrictiva de la política fiscal en México, la relación con los ingresos petroleros y el marco jurídico. Después de la introducción, se organiza la entrega de la siguiente forma: en el segundo punto se explicará la composición política de la política fiscal en México. En el tercer punto se revisarán los elementos de la política fiscal. En el cuarto punto se hará un análisis de actual de la política fiscal. Finalmente, se presentarán las conclusiones.

2.- Composición política de la política fiscal en México

Bajo la Constitución Política de los Estados Unidos Mexicanos, el sistema tributario tiene su sustento jurídico, el cual constituye los lineamientos bajo los cuales se organiza la Nación, dicta, que es un país soberano y libre bajo una república representativa, democrática y federal, por lo tanto, le otorga facultades para cobrar impuestos en los tres órdenes de gobierno: federal, estatal y municipal.

Según el volumen de aportaciones monetarias al sector público, en primer lugar, se encuentran los impuestos federales; en segundo lugar, los impuestos estatales y, por último, los municipales. Cabe resaltar, que tanto los impuestos municipales y estatales, siempre han representado un ingreso marginal al total de lo percibido, en donde más del 80 por ciento de los ingresos corresponden a los ingresos federales. Lo anterior refleja una tendencia que sigue hasta la actualidad, puesto que los estados y municipios han perdido la capacidad de cobrar contribuciones, por lo que dependen de los ingresos que la federación les otorga a través de las participaciones federales.

Una de las características principales entre la relación de enfoques para relacionar la economía política y la tributación, plantea que cuando se establece una política fiscal, esta debe estar relacionada con las políticas económicas y tributarias, se deben tomar en cuenta algunos indicadores como el contexto en el cual se van a recaudar los ingresos, la estructura económica y el nivel de desarrollo de las comunidades, los aspectos culturales e ideológicos de la población, así como, la relación entre el Estado y la sociedad.

Si bien se sabe que el rumbo de la política fiscal está dictado por el gobierno electo, estos deben tomar en cuenta que la estabilidad económica es una meta importante del gobierno, aunque no es su único objetivo, también lo son la seguridad nacional, la provisión de bienes y servicios públicos y la redistribución de la renta.

3.- Elementos de la política fiscal

Los gobiernos necesitan recursos financieros para poder cumplir cabalmente los objetivos planteados en el punto anterior, que reza, sobre todo, salvaguardar la seguridad social de su población, por lo que es necesario que establezcan lineamientos para la recaudación y aplicación de dichos recursos para garantizar el bienestar social e infraestructura productiva si es el caso; con objeto de lograr el desarrollo sostenible del país, es necesario replantear y mejorar las políticas, estrategias y esquemas de tributación y recaudación, lo que depende de la política fiscal que se establece en nuestro país. La debilidad estructural del sistema tributario ha generado que la insuficiencia de recursos sea uno de los problemas relevantes de la hacienda pública federal, considerando que los requerimientos presupuestales en cada ejercicio fiscal van en aumento, es relevante tomar medidas para solventarlo.

Los resultados de la fiscalidad en México, recaen sobre la evolución histórica de cómo se configuran tanto ingresos como egresos. A partir de eso, deben tomar en cuenta diferentes aspectos para la recaudación de recursos, que va desde los poderes y su constitución política, hasta la riqueza en su forma económica; de esto se deriva, que un poder político no puede dirigirse hacia una imposición si se encuentran límites en su poder efectivo, así como, tampoco puede obtener los recursos si no se está en capacidad de ofrecerlos. De esto se concluye, que la capacidad de imponer cambios por parte de los poderes políticos está condicionada por factores sociales, culturales y económicos.

La definición de política fiscal reza como aquella rama de la política económica que se encarga de organizar, recaudar y ejecutar el presupuesto público, tanto para ingresos como para gastos; en este sentido, el presupuesto del Estado está conformado por: 1) el gasto público, el cual está integrado por el dinero empleado por un gobierno para suministrar bienes y servicios a sus ciudadanos, así como, las transferencias de dinero para algunas personas de las cuales no recibe ningún servicio a cambio, como las ayudas sociales o las prestaciones por desempleo, siempre y cuando, estás sean focalizadas y temporales; y 2) los ingresos públicos como impuestos, ingresos patrimoniales de empresas públicas y el endeudamiento.

Existen dos tipos de política fiscal:

La política fiscal expansiva, se refiere al instante en que se busca estimular la actividad económica en momentos de debilidad como una recesión económica. Se utilizan dos componentes para esta política: a) acrecentar el gasto público, principalmente por gasto en infraestructura hasta con ayudas a familias y empresas por medio de gasto de transferencia, o b) aumentar el gasto privado, disminuyendo los impuestos con la finalidad de incrementar la renta disponible de los agentes económicos privados, lo que provoca un mayor consumo de las personas y una mayor inversión de las empresas; es decir, un aumento en la demanda económica. El término ‘expansiva’ se da puesto que se ejecuta para estimular el crecimiento económico y la creación de empleos.

La política fiscal contractiva o restrictiva: es el momento donde los gobiernos obtienen mayor recaudación en términos de impuestos comparándolo con el gasto público. Generalmente, se utilizan en épocas de bonanza económica y se compone de la siguiente manera: a) se contrae el gasto público con el fin de obtener una relación positiva contra los ingresos recaudados, y b) reducir el gasto privado, subiendo los impuestos para que los ciudadanos tengan una renta menor, por lo que disminuyen su consumo y, como consecuencia, la demanda económica. Este tipo de política, además de utilizarse para obtener recursos y prevenir contingencias económicas en el futuro, también tiene como objetivo contraer la demanda agregada en caso que los precios estén generando presiones inflacionarias.

Si bien este tipo de políticas deben ser aplicadas conforme al ciclo económico (expansivas en el momento recesivo y restrictivas en el momento de auge), estás siempre deben de buscar la estabilización económica y las necesidades globales de cada país. Dentro de sus instrumentos, se encuentran los siguientes:

· La política tributaria.

· La política de gasto público.

· La política de endeudamiento.

· La política financiera.

· Financiamiento Público y finanzas públicas.

Según la política económica aplicada, un sistema tributario puede tener diversos fines, pero es indispensable que esta siempre sea congruente con los objetivos de la política monetaria, tanto por el componente de deuda como con la inflación. Así mismo, dentro de las principales clasificaciones señala que el sistema tributario puede tener objetivos fiscales y extrafiscales.

Los objetivos fiscales responden básicamente a la necesidad de lograr mayores recursos económicos a fin de satisfacer las necesidades de gasto o estimular la actividad económica empoderando el gasto privado.

Por otra parte, los objetivos extrafiscales, definida como un impuesto que no tiene por finalidad exclusiva la financiación del gasto público sino cumplir otros objetivos amparados por la Constitución. Los extrafiscales, tienen por finalidad la obtención de mayores recursos, además de lograr y controlar la actividad económica. De esto se puede inferir que el sistema tributario no sólo debe responder a cuestiones económicas, sino también políticas, y es que el sistema tributario debe reflejar un tipo de acuerdo que debe ser negociado entre los diferentes agentes económicos y políticos: legisladores, gobernadores, el ejecutivo, sindicatos, cámaras empresariales, etc.

3.1 Razones de deuda pública.

La deuda es un instrumento económico muy útil al momento de financiar proyectos altamente rentables; sin embargo, se debe tener en cuenta las siguientes 3 consideraciones para saber qué tan prudente puede ser adquirir un servicio de deuda.

La primera: La tasa de interés respecto al crecimiento económico. Si el crecimiento está por encima del interés que se pagará por el servicio de deuda, se tendrá la certeza de que habrá más ingresos de lo que nos cobran por adquirir dicho servicio financiero. Es por eso por lo que la razón de deuda/PIB resulta ser insuficiente para el análisis. El claro ejemplo es el de EE. UU., que ha experimentado un aumento de su deuda de 2008 a 2018 en un 104%/PIB, pero que no pone en duda su solvencia al haberla adquirido a una tasa muy baja con relación a su crecimiento económico.

La segunda: Hacer una comparación no contra el tamaño de la economía sino con relación a sus ingresos fiscales, que serán los recursos con los que se pague la deuda. Esto sugiere de inmediato un problema para el caso de México al revisar que históricamente somos de las naciones que menos recaudamos en la OCDE (y no es el problema la recaudación en sí, sino su relación con nuestro gasto total), además de tener una muy baja expectativa de crecimiento, lo cual impacta directamente en la recaudación.

Si el gobierno no cuenta con los recursos suficientes para pagar sus pasivos, habrá una tercera consideración: la nota crediticia de las calificadoras. Estas determinarán la capacidad de pagar el servicio de la deuda, principalmente por intereses, con los remanentes después de haber cubierto todos sus gastos. El sobrante se le conoce como superávit y al faltante como déficit. Si la calificación es considera como “bonos basura”, es decir, que la entidad económica no podrá hacer frente a sus pasivos de corto plazo, pedir dinero implicará un alto costo de oportunidad al adquirirlo a tasas más altas, por lo que la inversión dejará de fluir, se reducirá el empleo y el valor de nuestra moneda frente a otras.

4.- Retos de la política fiscal para 2022

Una vez dado los aspectos generales de la política fiscal, daremos un breve análisis de lo que le depara a México en 2022. El debate sobre los ejes presupuestales para se ha visto envuelto en la probabilidad de que el gobierno no pueda cumplir con las metas previstas.

Si bien para 2022 se plantea un déficit presupuestario del 3.1%, el cual preserva la tendencia de mantener un déficit bajo, se deben tomar en cuenta los obstáculos, que, a la luz de nuestro contexto económico, podrían resultar en ineficiencias muy significativas del ejercicio fiscal.

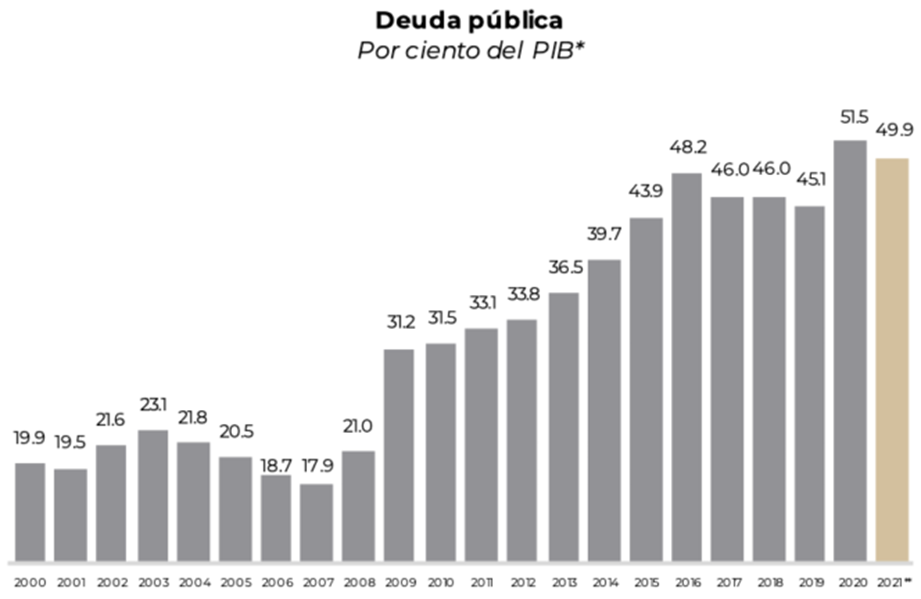

Particularmente, las metas planteadas son congruentes con mantener una deuda pública marginalmente por encima del 50% respecto al PIB, lo que supondría una guía para que el gobierno federal no busque suscribir nueva deuda; sin embargo, los siguientes aspectos macroeconómicos no garantizan su contención de largo plazo.

Como proporción del PIB base 2013

Fuente: SHCP

En primera, la descoordinación entre los ingresos estimados con el crecimiento económico: en términos reales, se proyecta un incremento presupuestal anual del 1.3 y 1.5 por ciento, por su parte, SHCP estima un crecimiento del PIB del 4.1% según los Criterios Generales de Política Económica (CGPE). Sin embargo, el crecimiento potencial para nuestra economía es de apenas el 2%, añadiendo una moderada recuperación económica después del rebote experimentado en 2021, lo que supone una métrica muy modesta. Esto, a su vez, complicaría un mejor volumen de tributación, sobre todo de los privados, que se encuentran hasta el segundo trimestre de 2021, 17 puntos por debajo de lo que mostraban en el cuarto trimestre de 2017. Dicho en otras palabras, a menor crecimiento económico, menor recaudación de impuestos.

Por otra parte, el dinamismo de nuestra economía podría verse contraído ante la evolución al alza de la inflación y la tasa de interés, partiendo de que la inflación estimada para el cierre de 2021 será del 6% y para 2022, los observadores de la economía plantean una inflación anual del 3.4%, condicionada a una tasa de interés de referencia del 6%, es decir, 2.25 puntos por encima del 4.75% actual. Escenario que embrolla, nuevamente, la recaudación.

Una última observación, atiende a la extracción de petróleo estimada, la cual contempla un aumento del 4% para 2022 respecto a la meta fijada de este año. Pasaría de los 1.794 millones de barriles a los 1.867 millones de barriles. Sin embargo, el promedio de extracción en los meses transcurridos de 2021 ha promediado en 1.677 millones de barriles junto con una tendencia a la baja en la extracción de crudo desde hace más de 15 años. Metas muy optimistas que pueden comprometer las finanzas públicas del país, tomando como referencia la situación financiera de la petrolera y la relación de los ingresos públicos con los ingresos petroleros, que alcanzaron el 15% antes de la pandemia. Un problema de diversificación que nos ha comprometido históricamente.

En caso de que los criterios anteriores se cumplan (muy probablemente así será el escenario), los ingresos petroleros se verán disminuidos, además, de que los no tributarios corran en el mismo sentido al verse agotados algunos instrumentos como el Fondo de Estabilización de los Ingresos Presupuestarios (FEIP) y fideicomisos que utilizaron en el presente ejercicio.

Conclusión:

La evidente conclusión, es que los ingresos presupuestados dependan en mayor medida de los ingresos tributarios, es decir, más y mayores impuestos al contribuyente. Algo que mucho se debe plañir y rechazar, ya que uno de los incentivos para estimular la actividad económica, recae sobre la certeza y seguridad fiscal de que no se aumentarán los impuestos con arbitrariedad.

Tenemos que añadir a este caldo de problemas, que la política de gasto nuevamente estará orientada a destinar más recursos a los megaproyectos de infraestructura los cuales no cuentan todavía con una evaluación económica seria y confiable y a las transferencias gubernamentales vía programas sociales, que, parece ser, han tenido un mejor desempeño en la captación de votos, que como un paliativo contra la pobreza.

Asimismo, sería una estrategia peligrosa adquirir deuda que no esté alineada con nuestro crecimiento económico, algo casi imposible de encontrar en los mercados, eso, por una parte; por otra, el margen de maniobra para aumentar impuestos es reducido, tomando en cuenta la caída de los componentes del PIB y el empleo.

A luces del discurso presidencial, la propuesta radica en acrecentar los ingresos del gobierno con nuevos y mayores impuestos, pasando por alto la estructura de nuestra deuda y del gasto gubernamental, lo cual es una posición inoportuna.

Referencias bibliográficas

- Faya, Jacinto. (2003). Finanzas Públicas. México: Ed. Porrúa.

- Ortiz, Delfina (2014) Política fiscal y monetaria. Recuperado de: http://www.academia.edu/10100746/POL%C3%8DTICA_FISCAL_Y_MONETARIA. Fecha de consulta: enero 2022.

- Petrof, John (2007) Macroeconomía. Recuperado en: http://www.peoi.org/Courses/Coursessp/mac/fram9.html. Fecha de consulta: enero 2022

- UNAM (2012) Elementos del Sistema Tributario Mexicano. Marco Institucional. Recuperado de: http://www.economia.unam.mx/secss/docs/tesisfe/BonillaLI/cap2.

Asael Polo. Economista por la UNAM. Especialista en finanzas bancarias y política económica. Escribe para Asuntos Capitales, DICRE y El Tintero Económico. Twitter: @Asael_Polo10