Introducción:

México ve de reojo un problema fiscal en los próximos años, esto, debido al uso insostenible de recursos en medio de un periodo de bajo y estancado crecimiento económico. A raíz de está razón, en el siguiente trabajo se analizarán los claroscuros del paquete económico para 2023 y las consecuencias que podría acarrear a partir de los fundamentos macroeconómicos que plantea el gobierno mexicano.

Después de la introducción, el trabajo de compone de la siguiente manera: en el segundo punto, se observarán los supuestos macroeconómicos propuestas por el gobierno versus el planteamiento del consenso de analistas. En el tercer punto, se revisarán las erogaciones de los diferentes rubros y su viabilidad económica. Por último, se presentarán conclusiones.

2.- Supuestos macroeconómicos

Es un paquete que asegura el mantenimiento de la estabilidad financiera y no empeora las finanzas públicas, aunque deteriora levemente algunas variables, principalmente porque sigue aumentando el gasto social, así como la inversión pública en grandes proyectos de construcción con sobrecostos, y que, en esta administración han sido crecientes.

Asmismo, está caracterizado por tres aspectos fundamentales: 1) no habrá nuevos impuestos ni modificaciones a la miscelánea fiscal; 2) se mantendrá la disciplina fiscal; y 3) el gobierno seguirá apoyando los programas sociales y proyectos insignia.

Sin embargo, el próximo año será más desafiante que los años anteriores, dado el mayor endurecimiento de la política monetaria (externa e interna) y la desaceleración esperada en el crecimiento mundial, especialmente en EE. UU., nuestro socio comercial más importante. Las tres áreas mencionadas, combinadas con estas proyecciones económicas, significarán menos margen de maniobra para el gobierno federal si los ingresos estatales son menores de lo esperado.

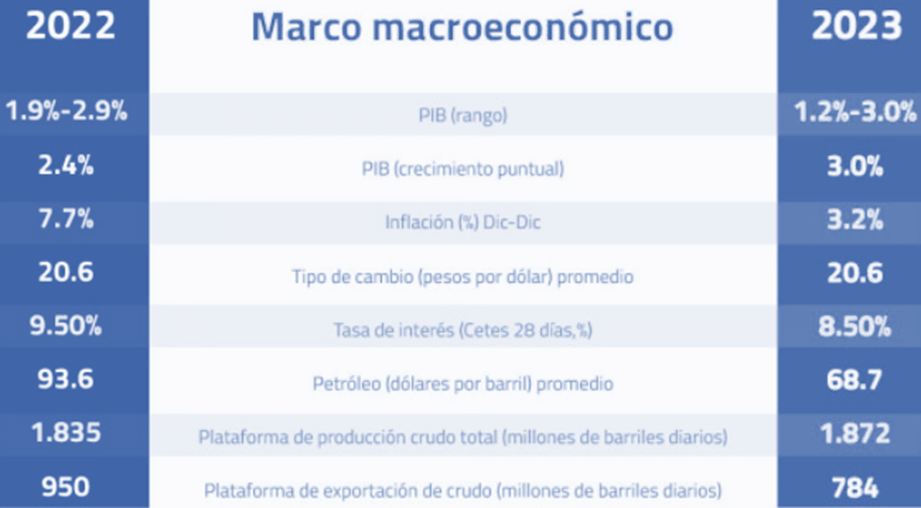

El paquete económico mantiene la disciplina fiscal, proponiendo un déficit primario de 0,2 por ciento del PIB el próximo año. Ello representaría una política fiscal ligeramente más laxa en relación con el superávit primario de 0.1% estimado para 2022. Este paquete proyecta Requerimientos Financieros del Sector Público (RFSP) de -4.1% del PIB y un Saldo Histórico de los RFSP de 49.4% del PIB al cierre de 2023. A pesar de haber usado una expectativa de crecimiento de 3.0% para el PIB real como supuesto para la estimación de las cifras de finanzas públicas, el gobierno federal estima que los ingresos tributarios (sin IEPS de combustibles) crecerán a una tasa anual real de 1.3%. Algo muy poco probable y veamos porqué.

El escenario anterior sin duda refleja riesgos alcistas para la evolución del RFSP y el balance histórico antes mencionado.

En particular, enfatiza los supuestos del marco macroeconómico relacionados con el crecimiento económico esperado en el paquete económico. En términos de crecimiento del PIB real, una sobreestimación del crecimiento en 2023 (3,0% vs. 1,6% del consenso de analistas) es la principal fuente de riesgo a la baja para los impuestos proyectados (excluyendo el IEPS de combustible).

Es importante señalar que la implementación de menores expectativas de crecimiento en la segunda mitad de 2022 dañará la comparación del PIB del próximo año, ya que comenzará en un nivel más bajo. En términos de ingresos petroleros, el gobierno federal espera que la producción de petróleo aumente en un promedio de 1,835 millones de barriles por día en 2022 a un promedio de 1,872 millones de barriles por día en 2023.

Esto se puede lograr siempre que la producción de petróleo de nuevos campos continúe aumentando, aunque también existen riesgos a la baja para este pronóstico. Un menor precio promedio del barril de petróleo en 2023 supondrá una caída real anual de 15,5% en los ingresos antes mencionados.

En lo que toca a los ingresos tributarios, resulta positivo que el paquete económico 2023 no contemple nuevos impuestos ni modificaciones a la miscelánea fiscal dado el contexto de debilidad económica, incertidumbre y atonía de la inversión que se prevé para el próximo año.

En el mediano plazo, el país necesita implementar reformas fiscales para aumentar los impuestos o reducir el gasto de programas no prioritarios en términos de viabilidad económica, teniendo en cuenta que continuará la presión sobre el gasto público relacionado con el apoyo a Pemex, programas sociales, el deterioro de la infraestructura debido a la falta de mantenimiento, el costo financiero de la deuda (que ha aumentado y seguirá haciéndolo debido al incremento en las tasas de interés) y el pago de pensiones. Sería aún más deseable que esta reforma fuera de gran calado y contemplara una mayor eficiencia en la ejecución de dicho gasto.

En términos de gasto, el Paquete Económico 2023 prevé continuar ofreciendo planes de pensiones para personas mayores y con capacidades diferentes, becas y apoyo a la infraestructura educativa a través de las escuelas. Bajo la SHCP, el gasto público se seguirá realizando de acuerdo con los principios de austeridad, racionalidad y eficiencia. La política pública continuará priorizando el desarrollo en regiones atrasadas, enfocándose en sectores estratégicos, invirtiendo en el sector energético y proyectos de infraestructura de transporte comercial, agua y conectividad.

No obstante, las cifras muestran incrementos razonables. El Proyecto de Presupuestos de Egresos de la Federación 2023 propone un gasto neto de poco casi 8.3 billones de pesos, un aumento del 11.6% respecto a lo que se aprobó para el 2022 y el mayor en 14 años, tanto en los ingresos como en los gastos, sobre todo si se comparan con los ingresos y gastos reales de este año.

La línea de ingresos considera la eliminación de los subsidios a la gasolina, lo que ayuda a que los números se vean bien. La deuda en relación con el tamaño de la economía ha aumentado del 48,8 % actual al 49,4 % el próximo año, por lo que tenemos el índice de deuda más bajo entre los países de la OCDE.

Si analizamos la línea principal, tenemos una inversión en la refinería de Dos Bocas, si este plan dará algún día frutos o no, hemos invertido mucho dinero y desde hace unos años la rentabilidad (si es que la hay) parece lejana. Además, el costo del proyecto ejerció presión sobre las finanzas públicas. Se propone nueva inyección a Dos Bocas por 47 mil 200 millones de pesos y aunque la administración tiene espacio para enfrentar este exceso en el gasto, el beneficio de dicha inversión se complica, por decir lo menos.

El próximo año, el gobierno tiene previsto implementar 16 programas sociales prioritarios con un presupuesto total de 600.321 millones de pesos. De estos planes, el mayor presupuesto será el de pensión de vejez, para el que se prevé destinar 335.500 millones de pesos, un 34,3% más que el año anterior.

Otros programas sociales cuyo presupuesto destaca es el de Programas de Becas, con 83,638 millones de pesos; la Escuela es Nuestra, con 27,052 millones de pesos; y Pensión para Personas con Discapacidad, con 24,077 millones de pesos.

A las obras emblemáticas del gobierno se les va a destinar 236,130 millones de pesos, la mayor parte será para el Tren Maya, con lo que registraría un incremento de 116% anual.

La dirección general del gasto continuará siguiendo «proyectos prioritarios» basados en pagos de transferencia sin un vínculo claro con la reducción de la pobreza y «proyectos prioritarios» como el Tren Maya. A pesar del aumento propuesto en la inversión física, la mayor parte del dinero se destinó a Pemex, incluida la construcción de la refinería Dos Bocas, cuya rentabilidad es cuestionable.

El panorama macroeconómico también parece estar alejado de la realidad, tomando en cuenta que la inflación difícilmente podrá converger con el objetivo en 2023, aunado a un menor crecimiento económico al que estima SHCP, la posible recesión en EEUU y el panorama de inseguridad en México.

En conclusión, el Paquete Económico está apartado de la realidad, ya que proyecta estimaciones económicas muy optimistas y si el ajuste no se propone en su discusión, el riesgo financiero es latente.