El 1 de febrero de 2025, el presidente Donald J. Trump anunció que impondría aranceles del 25 por ciento a la mayoría de las importaciones de Canadá y México (excepto las importaciones de energía canadiense, que enfrentan un arancel menor del 10 por ciento) y un arancel adicional del 10 por ciento a las importaciones de China. Había estado amenazando con hacerlo desde noviembre. Su justificación inicial fue la necesidad de detener el fentanilo y la entrada de inmigrantes no autorizados a Estados Unidos. Más tarde, se quejó de que estos países, y muchos más, nos estaban “estafando ” porque tienen superávits comerciales bilaterales con Estados Unidos.

En respuesta, Canadá y México anunciaron represalias en especie . El estado de ánimo fue captado por Mark Carney, favorito para reemplazar a Justin Trudeau como primer ministro de Canadá, quien prometió que Canadá «se enfrentaría a un abusador«.

El 3 de febrero, informes de la Ciudad de México y Ottawa sugirieron que los aranceles estaban siendo “pausados” para darle tiempo a los tres países para resolver sus diferencias. Sin embargo, los aranceles adicionales del 10 por ciento que Trump impuso a China entraron en vigencia poco después de la medianoche del 4 de febrero, y China respondió anunciando aranceles al carbón, el gas natural licuado, el petróleo crudo, los equipos agrícolas y otros productos estadounidenses. También abrió una investigación antimonopolio sobre Google.

MODELIZACIÓN DEL DAÑO ECONÓMICO CAUSADO POR LOS ARANCELES DE TRUMP A CANADÁ Y MÉXICO Y SUS REPRESALIAS

Analizamos lo que sucedería con las tres economías de América del Norte si Estados Unidos aplicara un arancel del 25 por ciento a todas las importaciones de los dos vecinos y ellos hicieran lo mismo con sus importaciones de Estados Unidos. Analizamos este escenario utilizando G-Cubed, un modelo híbrido de equilibrio general estocástico dinámico multipaís y multisectorial-equilibrio general computable (McKibbin y Wilcoxen 1999 , 2013 ). [1] Encontramos que las represalias de Canadá y México empeorarían los efectos sobre el PIB real y la inflación en los tres países. Los resultados suponen que los aranceles son permanentes y se consideran como tales. La imposición breve de aranceles y su posterior eliminación no tendrían los mismos efectos. ( En un blog anterior , examinamos el daño económico que un arancel adicional del 10 por ciento podría infligir a las economías china y estadounidense, incluido un escenario con represalias por parte de China).

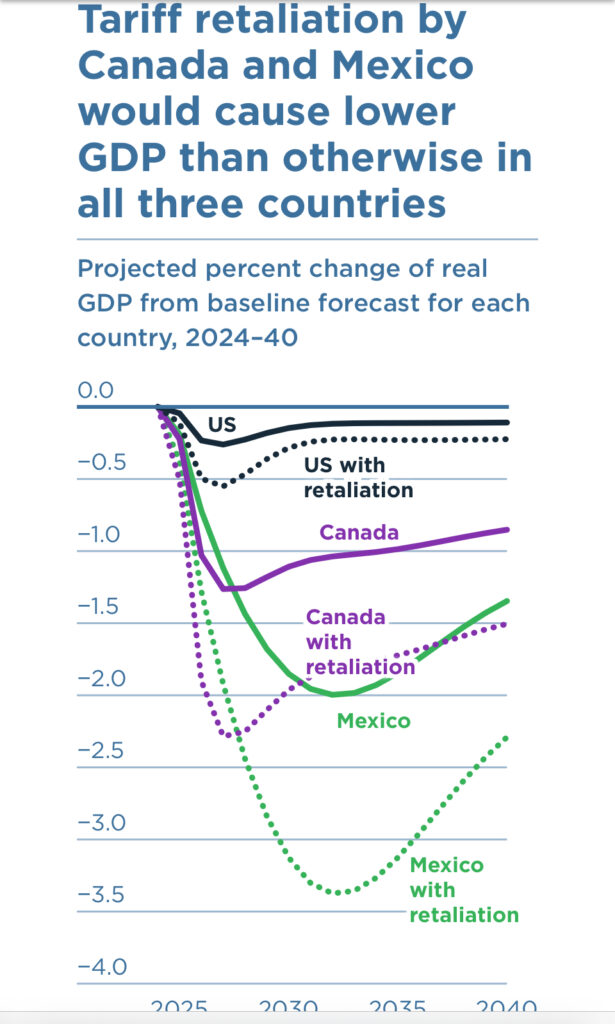

Los impactos de los aranceles amenazados por Estados Unidos y los aranceles de represalia de Canadá y México sobre el PIB real y la inflación se muestran en las figuras 1 y 2, respectivamente. Los aranceles estadounidenses por sí solos resultan en un PIB real más bajo y una inflación más alta en los tres países de lo que hubieran sido en otras circunstancias o en comparación con sus pronósticos de referencia. Si a eso le sumamos los aranceles de represalia, las pérdidas para todos los involucrados se acentúan. En comparación con un escenario en el que solo Estados Unidos impondría aranceles del 25 por ciento a Canadá y México, en su punto máximo en 2027, la represalia reduciría el tamaño de la economía estadounidense en casi un 0,5 por ciento en relación con su pronóstico de referencia. Un punto a favor para Canadá y México. Pero la misma acción contra sus economías en relación con sus puntos de referencia aún más: un 2,3 por ciento para Canadá en su punto máximo en 2027-28 y un 3,4 por ciento para México en su punto máximo en 2032-33. Convirtamos eso en un gol en contra.

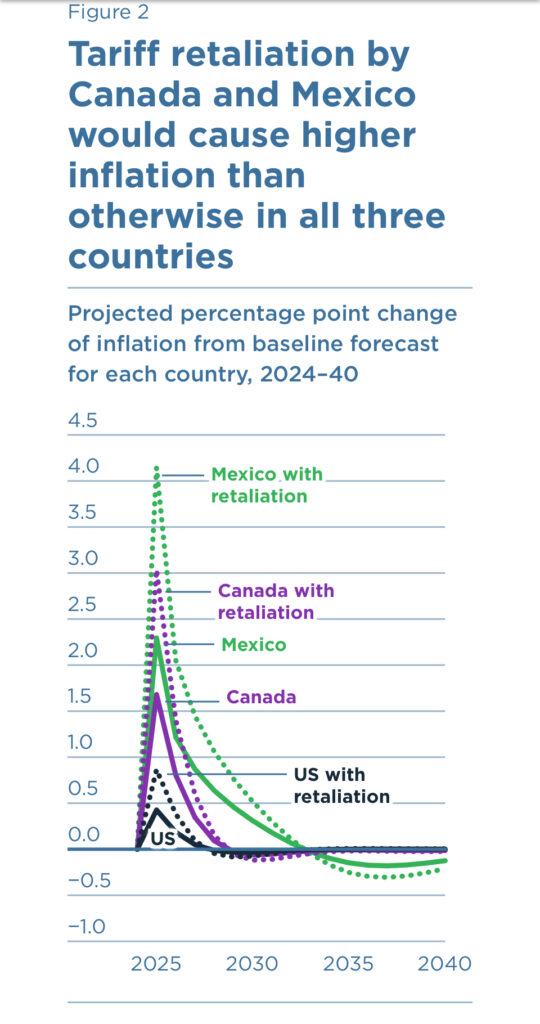

Lo mismo ocurre con la inflación. La medida inicial de Estados Unidos aumenta los precios en las tres economías más rápido que en otras circunstancias, pero las represalias aumentan aún más las tasas de inflación en las tres economías, con picos de inflación de 3 a 4 puntos porcentuales en relación con el nivel de referencia en Canadá y México en 2025. Para 2028, el nivel de precios es un 5,2% más alto en Canadá y un 8,7% más alto en México que el nivel de referencia.

Los aranceles no pueden resolver los problemas del fentanilo ilícito o la inmigración ilegal; sólo pueden alentar las negociaciones para abordar esas cuestiones. Irónicamente, esas preocupaciones parecen más fáciles de abordar que la acusación de “estafarnos”, que podría llevar a que el comercio controlado afecte directamente las balanzas comerciales, como sucedió con China durante el primer mandato de Trump. Si bien es comprensible que los políticos aprovechen las medidas de represalia con las que amenazan Canadá y México, nuestro análisis sugiere que sólo agravaría el daño en detrimento de todos.

Pero incluso si se evitan esos aranceles, Estados Unidos habrá dañado su reputación y sus socios podrían intentar diversificar su comercio e inversiones más allá de Estados Unidos. Estados Unidos se habrá estafado a sí mismo.

NOTA

1. Para más detalles sobre el modelo, véase Warwick J. McKibbin y Peter J. Wilcoxen, The Theoretical and Empirical Structure of the G-Cubed Model, Economic Modelling 16, no. 1 (1999): 123-148; y A Global Approach to Energy and the Environment: The G-Cubed Model, capítulo 15 en Handbook of Computable General Equilibrium Modeling, volumen 1, ed. Peter B. Dixon y Dale W. Jorgenson (Elsevier, 2013): 995-1068.

Los datos que sustentan este análisis se pueden descargar aquí [zip].

Publicado originalmente por el Peterson Institute for International Economics: https://www.piie.com/blogs/realtime-economics/2025/us-tariffs-canada-and-mexico-would-hurt-all-three-economies

Warwick J. McKibbin.- es Profesor Distinguido de Economía y Políticas Públicas y director del Centro de Análisis Macroeconómico Aplicado (CAMA) en la Escuela Crawford de Políticas Públicas de la Universidad Nacional de Australia (ANU). Miembro senior no residente del Peterson Institute for International Economics. También es director de compromiso de políticas y líder del nodo de la ANU del Consejo Australiano de Investigación, Centro de Excelencia en Investigación del Envejecimiento de la Población (CEPAR) y director de investigación del McKibbin Software Group. Es miembro distinguido de Política Pública de la Sociedad Económica de Australia, miembro distinguido de la Sociedad de Políticas de Asia y el Pacífico y miembro del Centro de Investigación de Políticas Económicas (Londres).

Marcus Noland.- vicepresidente ejecutivo y director de estudios del Peterson Institute for International Economics. Su libro más reciente es Hard Target: Sanctions, Inducements, and the Case of North Korea (Stanford University Press, 2017)