Introducción:

El presente trabajo explicará de manera concisa y didáctica, cómo la inversión de los tipos de interés en una representación gráfica suele ser un determinante y buen predictivo de diferentes momentos económicos como la recesión, en caso de mostrar una forma inusual.

Después de la introducción, el trabajo se conforma de la siguiente manera: en el punto número dos se definirá el concepto de curva de tipo de interés. En el tercer punto, se analizará las formas que presentan la curva. En el cuarto punto, se explicará la relación entre la curva invertida con la economía de EEUU, debido a la repercusión que traería a México al ser nuestro principal socio comercial.

2.- Curva de tipo de interés

La llamada curva de rendimiento, también conocida como estructura temporal de las tasas de interés o curvas de rendimiento, se deriva de una representación gráfica de las tasas de interés (el precio del dinero) o rendimientos en diferentes términos. Se negocian en el mercado, la condición de un activo financiero.

La vida de un activo financiero, que tiene una fecha de vencimiento fija, se define como la cantidad de tiempo hasta que vence el activo.

La relación que muestra la curva de rendimiento es una función en la que la variable dependiente es la tasa de interés y la variable independiente es el período correspondiente.

Estas curvas de rendimiento permiten comparar los rendimientos de diferentes instrumentos, monedas y países, con el mismo o diferente nivel de riesgo de crédito, facilitando la toma de decisiones por parte de los inversores.

En general, hay dos estados de la curva de rendimiento:

- Mercado interbancario.

- La deuda pública o la renta fija libres de riesgo

A través de la curva de rendimiento determinamos el rendimiento requerido por el mercado para un mismo activo en diferentes períodos de vencimiento, donde la curva de rendimiento nos permite determinar las expectativas de los agentes. economía en un momento determinado o su dirección durante un período de tiempo.

Existen tres tipos de curvas de rendimiento o alternativas para mostrar la relación entre las tasas de interés y sus vencimientos:

I. Curva de precio spot o precio spot: Se refiere al precio que el mercado aplica hoy, en operaciones que comienzan ahora, para valorar el activo sin riesgo de crédito o de liquidez, que vence dentro de un plazo determinado.

II. Curva de rendimiento forward o forward: Por medio de esta curva se puede determinar la tasa de interés a la que se realizará la inversión entre dos fechas futuras.

III. Función de descuento: Es equivalente al valor presente de la moneda a pagar en un momento posterior.

3.- Formas de la curva de tipos de interés

La curva de rendimiento (la relación entre el precio del dinero y la duración) lleva a tres posibles generalizaciones:

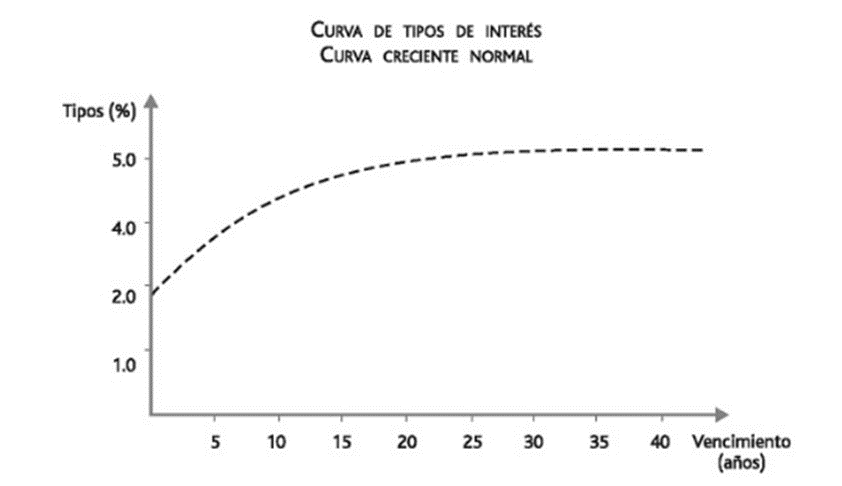

1. Curva de rendimiento normal o alta: cuanto mayor sea el plazo, mayor será el rendimiento que paga el mercado. En este caso, la pendiente de la curva tiene una forma ligeramente creciente, lo que indica que a mayor tiempo, mayor es el riesgo percibido y, por lo tanto, la tasa de interés es ligeramente mayor, lo cual es un comportamiento normal del micromercado.

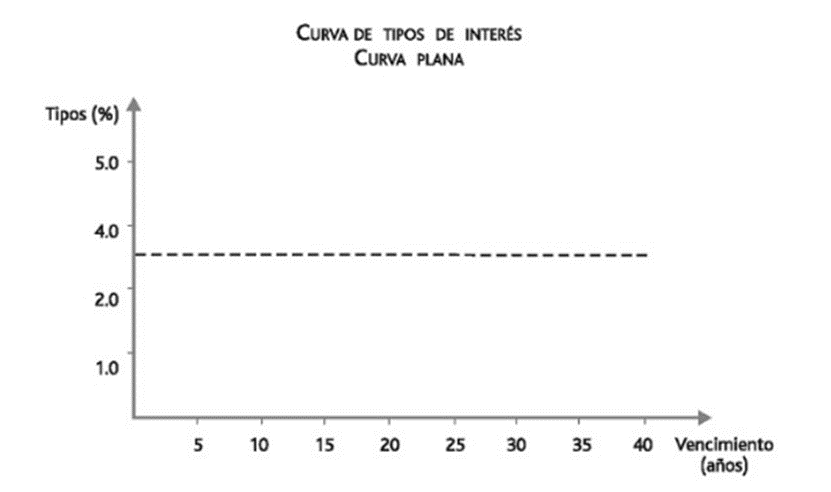

2. Curva de rendimiento fija: Cuando las tasas de interés son constantes, independientemente de la fecha de vencimiento de los activos financieros. Esta curva es muy rara e incluso se considera inusual y poco realista.

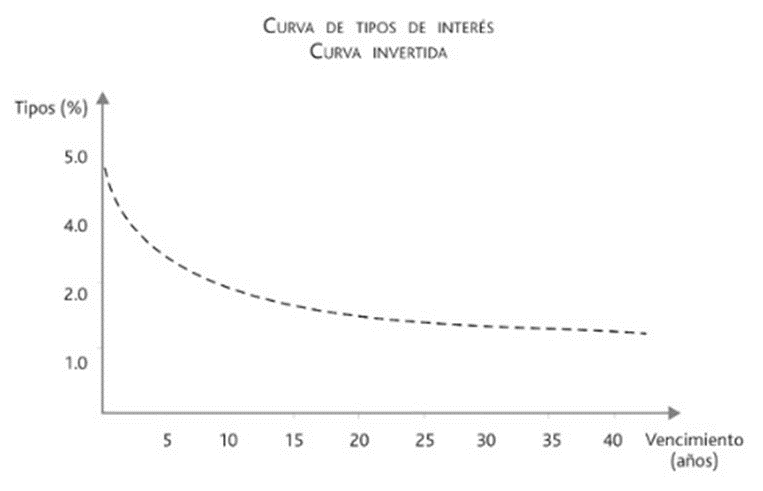

3.Curvade rendimiento invertida: cuanto mayor sea el período, menor será el precio pagado por el mercado. Esta situación no es normal, en principio puede significar expectativas de tasas de interés más bajas, siempre y cuando no haya un problema de inflación.

4.- La curva invertida y su relación con la recesión

La curva de rendimiento traza la rentabilidad de la deuda para diferentes vencimientos: es decir, cuál es el rendimiento de un bono a un mes, cuál es el rendimiento de un bono a un año, cuánto es un bono a 15 años, etc. Es normal que la tasa de interés de la deuda suba a lo largo de su plazo por dos razones: por un lado, los deudores -a costos iguales- prefieren la deuda a largo plazo sobre la deuda a corto plazo, mientras que los acreedores tienen la tendencia opuesta; es decir, con la extensión del plazo, el número de solicitantes de crédito se vuelve proporcionalmente mayor que el número de proveedores de crédito, y por lo tanto, aumenta el costo de la deuda; por otro lado, el riesgo de refinanciamiento asociado con los esfuerzos de arbitraje de la curva de rendimiento (préstamos a corto plazo y préstamos a largo plazo) aumenta con el tiempo, lo que significa que la prima de liquidez también aumenta.

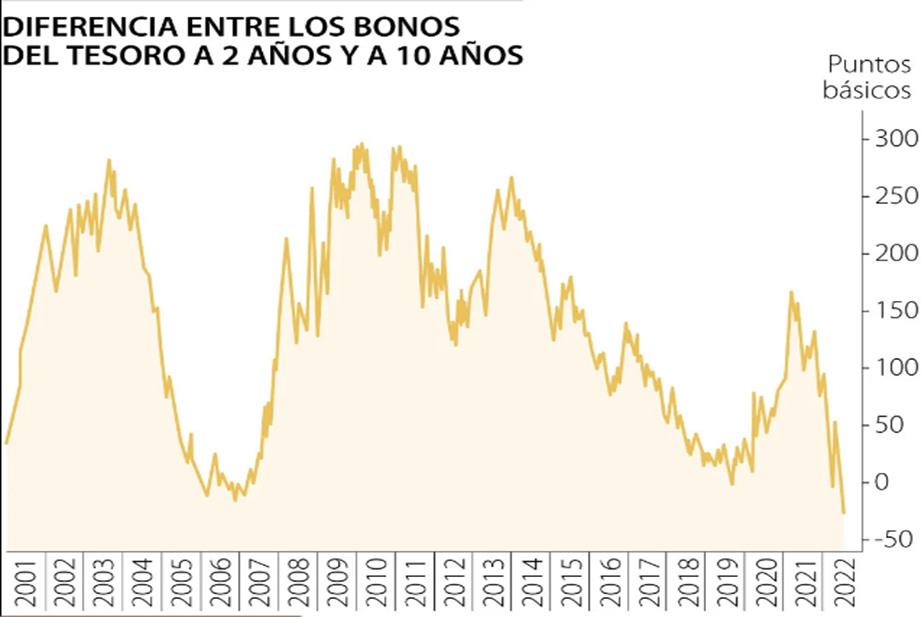

Sin embargo, las condiciones no siempre son normales y, a veces, como ya se comentó en los puntos anteriores, una curva de rendimiento puede formarse de manera irregular: específicamente, la curva puede ser plana (el rendimiento es el mismo para todos los períodos de vencimiento) o inversa (la tasa de interés es la misma para todos los períodos de vencimiento). El precio a largo plazo es mayor que el precio a largo plazo. De hecho, hemos visto en los últimos días cómo la curva de rendimiento de la deuda pública estadounidense se ha invertido en el tramo de tres meses a 10 años: es decir, el rendimiento anual de las letras del Tesoro a tres meses es superior al de 10 años.

La siguiente gráfica muestra la curva invertida para el caso de EEUU:

Las reversiones de la curva han sido recibidas con cierta inquietud por la comunidad inversora, ya que una curva invertida suele ser un precursor de la recesión. No en vano, todas las recesiones recientes en EE. UU. han estado precedidas por esta anomalía: en el siguiente gráfico podemos ver cómo era la curva de rendimiento a finales de 2000 (antes de la recesión). crisis de las puntocom) y principios de 2007 (antes de la «crisis hipotecaria»), y aunque la inversión era mucho más sencilla que ahora (dado que la rentabilidad a tres meses supera claramente la media de 30 años), no parece ignorar por completo los riesgos de las pequeñas inversiones en curso.

Pero, ¿por qué las inversiones de la curva de rendimiento a menudo predicen una recesión?

La curva de rendimiento se puede invertir por dos razones adicionales, ninguna particularmente halagüeña.

La primera es que los participantes del mercado esperan una recesión o al menos una fuerte desaceleración de la economía. Si la perspectiva futura es demasiado negativa, entonces las tasas de interés a corto plazo en el futuro deberían ser más bajas de lo que son ahora (las tasas de interés caen durante las recesiones porque la demanda de inversión es mucho menor que la oferta de ahorro), porque los inversores lo harán. Trate de cubrir este riesgo. Baje las tasas de interés comprando bonos a largo plazo hoy (que tienen una tasa fija hasta fin de mes). ‘Duración). Por lo tanto, si los operadores del mercado venden deuda a corto plazo en gran escala para comprar deuda a largo plazo, las tasas de interés del mercado anterior aumentarán y la segunda disminuirá, lo que provocará una inversión de la curva mencionada. En este caso, la curva de pronóstico de recesión es el mejor depósito de información disponible para los operadores del mercado (aunque, por supuesto, no se puede excluir que estén equivocados).

La segunda razón es más concisa. Todo emprendedor, cuando financia sus proyectos productivos con deuda, elabora un plan financiero de cuánto y cuándo estos proyectos le serán rentables. Con base en esta planificación, decidirá a su vez sobre su plan de pago de la deuda: idealmente, el flujo de efectivo de sus operaciones reales debería ser suficiente en cada período para asignar sus salidas de efectivo que implican la asignación de deuda. (Esto es lo que Hyman Minsky llama «financiamiento cubierto»). Pero, ¿qué sucede cuando se desvanecen las expectativas de ganancias futuras? Bueno, los empresarios no pueden cubrir sus pagos de deuda con pronósticos de flujo de efectivo (no exitosos), en cuyo caso tendrán que encontrar refinanciamiento de deuda a corto plazo cuando vencen y no pueden pagar. con sus propios recursos (esto es lo que Minsky llama «financiamiento especulativo»). En otras palabras, la curva de rendimiento tiende a invertirse cuando las ganancias de los empresarios son consistentemente más bajas de lo que necesitarían para pagar las deudas que contrajeron en el pasado (y el banco central no está contribuyendo a esto). cumplir todos estos requisitos para la refinanciación a tipo fijo).

Conclusión:

En definitiva, ninguna de las dos posibles causas de la inversión de la curva es un signo especialmente esperanzador para la economía: o los ejecutivos financieros son rehenes de su pesimismo, o los planes de negocio de los empresarios no han logrado sus objetivos originales. Expectativas y como resultado se deben. Todavía es demasiado pronto para hablar de una reversión completa de la curva, pero según la historia reciente y la teoría económica, incluso los Estados Unidos no parecen completamente inmunes al ritmo de los tambores de la recesión.

Referencias bibliográficas:

Cámaro, Á.; Casas, A. y Jiménez, E. (2006). «Movimientos de la Curva de Rendimientos de TES Tasa Fija en Colombia», Innovar 15(26): 122-133

Friedman, J. H. (1984). «A Variable Span Smoother», Technical report 5. Standford: Standford University – Departament of Statistics.

Bank for International Settlements – BIS (2005). «Zero-Cupon Yield Curves: Technical Documentation». Technical report 25. Basel: Bank of International Settlements, Monetary and Economic Department.