En las últimas dos décadas, los llamados a hacer algo para solucionar la desigualdad económica se han hecho cada vez más fuertes. La narrativa sostiene que la desigualdad de ingresos y riqueza se está disparando y que el gobierno debe aplicar tasas impositivas más altas a los ricos para reducirla. En particular, la propuesta de Biden y Harris de gravar las ganancias de capital no realizadas parece motivada en parte por el deseo de reducir la riqueza de los ricos.

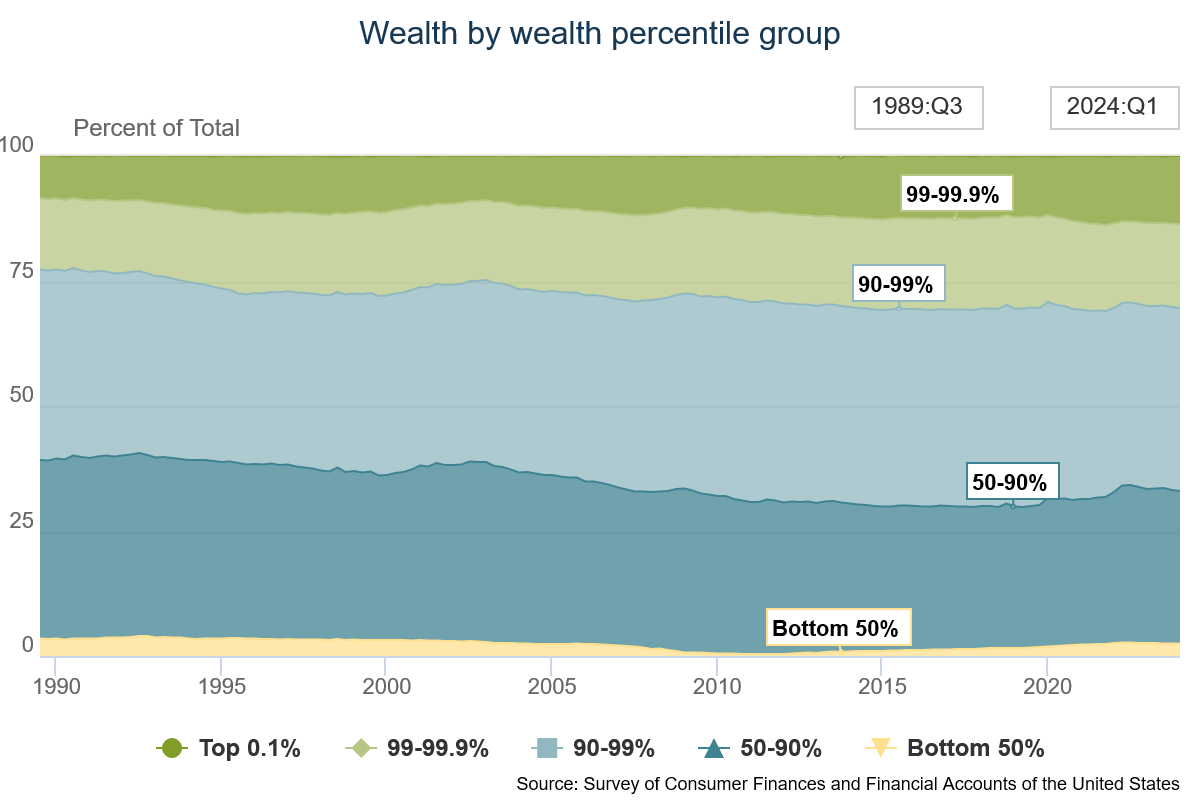

¿Está realmente aumentando la desigualdad de la riqueza en Estados Unidos? He visto este gráfico de la Reserva Federal que se ha compartido por todos lados.

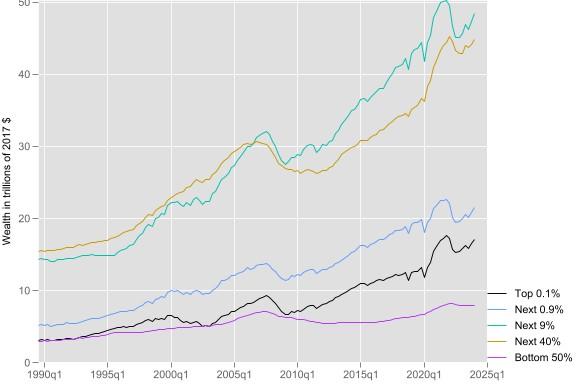

Tomé los datos de riqueza de la Reserva Federal y los ajusté para la inflación. Aquí puede ver que todos los grupos de riqueza han más que duplicado su riqueza en términos reales desde 1989. El pastel está creciendo, mucho, y por lo tanto no está claro que debamos siquiera preocuparnos de que la desigualdad esté aumentando, siempre y cuando todos se beneficien.

Pero a pesar de que la desigualdad económica no es algo malo en sí misma, no culparía a nadie por mirar el primer gráfico y pensar que podría ser un síntoma de algo que ha salido mal en la economía política estadounidense. Entonces, ¿qué hay detrás de este aumento en la desigualdad de la riqueza, y es real en primer lugar?

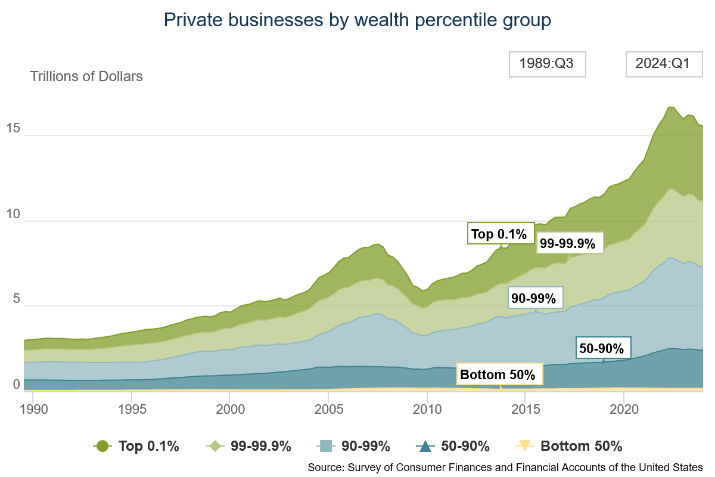

Me sumergí en la literatura sobre la desigualdad de la riqueza, y lo que descubrí fue que esto sigue siendo un área emergente de investigación, en parte porque los datos tienen algunos problemas. La forma en que valoras las formas ilíquidas de riqueza, como la propiedad de empresas privadas, termina siendo un problema importante. Y es un problema importante porque la propiedad de empresas y corporaciones privadas se concentra en el 10 por ciento superior, y esa fuente de riqueza ha impulsado toda la tendencia de la desigualdad.

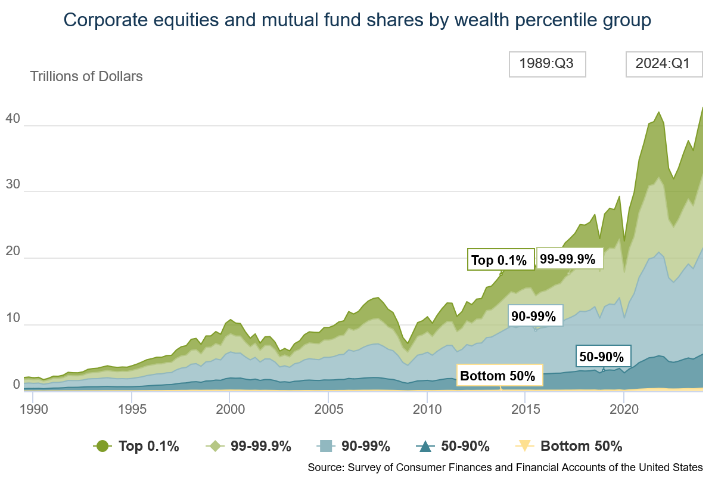

Estas cifras no están ajustadas a la inflación, pero muestran lo importante que es la propiedad de negocios y acciones corporativas para la riqueza del 10 por ciento superior en comparación con todos los demás. El 90 por ciento inferior obtiene su riqueza principalmente de bienes raíces, planes de pensiones y bienes de consumo duraderos. Las acciones corporativas que cotizan en bolsa son fáciles de valorar, pero ¿cómo se valoran las empresas privadas que nunca se han vendido? En el mejor de los casos, puedes «adivinar» lo que valen, e incluso es probable que estos números estén equivocados. Después de todo, el éxito de muchas empresas privadas depende crucialmente de la experiencia y el talento únicos de sus propietarios. Si se vendieran, no serían tan valiosos, porque esa experiencia se habría ido.

El otro punto a tener en cuenta sobre esta fuente de riqueza es lo arriesgada que es, en comparación con los bienes raíces en una casa principal y planes de pensiones. Tener su riqueza en un negocio privado o incluso en un negocio que cotiza en bolsa es lo opuesto a la diversificación. Y esto es lo que los investigadores han encontrado. Este documento ampliamente citado encuentra que «los ingresos empresariales son mucho más arriesgados que los ingresos laborales». Otro encuentra que los hogares de altos ingresos están «mucha más expuestos a las fluctuaciones agregadas» que los hogares de bajos ingresos. Otra investigación encuentra que «las tasas de retorno diosincrásico son cruciales para explicar la movilidad social, en particular al acelerar la movilidad descendente». En otras palabras, las personas ricas a menudo no se quedan ricas, porque el tipo de capital que poseen a menudo sufre rendimientos negativos.

Ese es el tema del libro del año pasado The Missing Billionaires, que encuentra que «si las familias más ricas hubieran gastado una fracción razonable de su riqueza, pagado impuestos, invertido en el mercado de valores y transmitido su riqueza a la próxima generación, habría decenas de miles de herederos multimillonarios… hoy». La clase media en Estados Unidos disfruta de la capacidad de obtener ingresos laborales, ahorrar parte de ellos e invertirlos en fondos indexados diversificados de bajo costo que obtienen rendimientos pasivos de riesgo relativamente bajo. Pero los multimillonarios a menudo no pueden hacer eso, o no lo han hecho. Su riqueza depende abrumadoramente de su gestión activa de una sola empresa: ponen todos sus huevos en una canasta. Es por eso que la riqueza multimillonaria rara vez se transmite durante más de tres generaciones.

Pensando en el problema de los rendimientos volátiles, debemos darnos cuenta de que las personas que sufren una tasa de rendimiento volátil, los empresarios, van a exigir una tasa de rendimiento promedio más alta para compensar ese riesgo. Para poner el punto de una manera diferente, si obligáramos a los empresarios a tener el mismo ingreso promedio que los trabajadores, nadie se convertiría en empresario, no valdría la pena el riesgo. Si la volatilidad sube, también deben capitalizar los ingresos.

Este ensayo de revisión encuentra que la correlación riqueza-ingresos ha disminuido con el tiempo. En otras palabras, las personas con ingresos más altos (de por vida) ahora tienen menos probabilidades de tener una riqueza más alta que antes. Tal vez la volatilidad de los rendimientos empresariales haya aumentado, lo que significa que los empresarios disfrutarían de mayores ingresos, incluso cuando es menos probable que puedan construir riqueza a largo plazo.

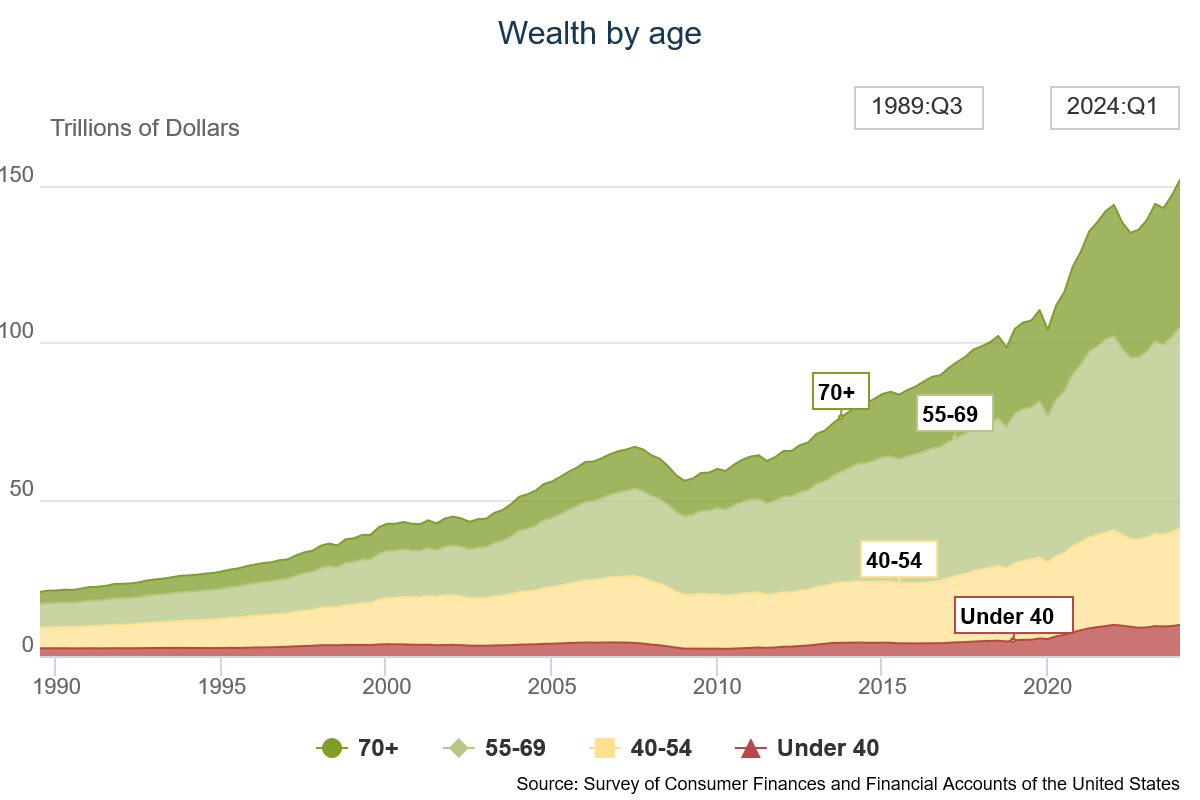

Otra razón para el aumento de la desigualdad de la riqueza es el envejecimiento de Estados Unidos. Las personas mayores son más ricas que las personas más jóvenes, y ahora hay más personas mayores. Este gráfico muestra la riqueza en poder de diferentes grupos de edad a lo largo del tiempo.

Estas cifras no están ajustadas a la inflación, pero muestran cuánta riqueza se inclina hacia los ancianos, y cómo la proporción de riqueza en poder de los ancianos ha aumentado a medida que las filas de los ancianos han crecido y las filas de los jóvenes se han reducido. Una forma de pensar en estas cifras es que muchas personas que tienen poca riqueza ahora eventualmente tendrán mucha riqueza. Si queremos hablar sobre la desigualdad de riqueza (o ingresos), necesitamos ajustar las cifras de riqueza e ingresos para el ciclo de vida. El economista Jeremy Horpedahl ha estado siguiendo las tendencias de riqueza generacional, y encuentra que los millennials y la Generación Z tienen más riqueza a su edad ahora que las generaciones anteriores a la misma edad.

Una causa final de la desigualdad de riqueza es el acceso diferencial a la información financiera y a las oportunidades de inversión. Un estudio encuentra que «30-40 por ciento de la desigualdad de la riqueza de la jubilación se explica por el conocimiento financiero». A los inversores ricos también se les permite invertir en capital privado, que genera rendimientos más altos (pero más volátiles) que el mercado de valores en general. La Comisión de Bolsa y Valores prohíbe a las personas no rinas invertir en capital privado asumiendo que no son financieramente sofisticadas.

En resumen, la desigualdad de riqueza es en gran medida el resultado de la prosperidad general. La riqueza ha aumentado a través de las generaciones y en todo el espectro económico, pero ha aumentado más para los que están en la cima, posiblemente en parte porque las personas más ricas tienen mejores conocimientos financieros y, debido a las regulaciones, un mejor acceso a las oportunidades de inversión. El envejecimiento de los estadounidenses también ha aumentado la desigualdad de ingresos y riqueza. Finalmente, la desigualdad de riqueza podría exagerarse para empezar porque el tipo de riqueza que poseen los ricos es especializado y, por lo tanto, más volátil. Hagamos crecer el conocimiento financiero de todos los estadounidenses y aumentemos sus oportunidades de acceder a oportunidades de inversión de alto rendimiento. Pero hay poca evidencia de que el sistema económico estadounidense esté fundamentalmente «amañado» contra aquellos sin riqueza.

Publicado originalmente por el American Institute for Economic Research: https://www.aier.org/article/wealth-inequality-is-a-result-of-prosperity/

Jason Sorens.- Ph.D., es investigador senior en AIER. También es investigador principal del Atlas de zonificación de New Hampshire. Jason fue anteriormente el director del Centro de Ética en la Sociedad en el Saint Anselm College. Ha investigado y escrito más de 20 artículos de revistas revisados por pares, un libro para McGill- Queens University Press titulado Secessionism y un libro revisado bienalmente para el Instituto Cato, Freedom in the 50 States (con William Ruger).