Introducción:

Tras ganar las elecciones presidenciales de 2018, Andrés Manuel López Obrador convocó a una consulta popular informal, para que el pueblo decidiera si se continuaba o procedía a cancelar la construcción del Nuevo Aeropuerto Internacional de la Ciudad de México (NAICM), dicho proyecto era una de las insignias de su antecesor, Enrique Peña Nieto, cuya intención era sustituir el saturado aeropuerto Benito Juárez de la capital.

El resultado de dicho ejercicio que fue vendido como un avance democrático, es de todos conocido, se procedió a cancelar el proyecto del NAICM, y se puso en marcha el proyecto que había anunciado el Presidente López Obrador, el aeropuerto de Santa Lucia.

Derivado de la cancelación se generó una afectación presupuestal, debido a que se tenían que rescindir y pagar compensaciones económicas a las empresas involucradas en el proyecto que se pretendía extinguir. Por lo que era necesario que se realizaran las estimaciones y estudios pertinentes para poder tener el dato concreto de cuánto dinero costaría a los mexicanos la decisión de dar marcha atrás al NAICM.

El costo del cementerio aeroportuario

La Auditoria Superior de la Federación (ASF) es el órgano especializado de la Cámara de Diputados que cuenta con autonomía técnica y de gestión para decidir sobre su organización interna, funcionamiento, resoluciones y manejo de los recursos presupuestales que le son asignados. Su actuación se rige por un conjunto de disposiciones jurídicas, técnicas y éticas.

La ASF desde que se canceló el Nuevo Aeropuerto Internacional de la Ciudad de México, ha dado 3 estimaciones del costo de dicha acción por parte del gobierno de Andrés Manuel López Obrador.

Así mismo, de acuerdo a la ASF, al momento de su cancelación, el NAICM tenía un avance de 53% para finalizar la fase 1.

Recordemos que el primer cálculo de la Auditoría se hizo en la tercera entrega de la Cuenta Pública 2019, en el cual, se informó que cancelar el NAICM en Texcoco tendría costos de cuando menos 331 mil 966 millones de pesos, cifra superior en 232% a lo calculado por el gobierno federal al tomar la decisión de suspender la obra y construir el nuevo aeropuerto en Santa Lucía.

Dicho costo estaría conformado por los dos conceptos que a continuación se detallan:

163,540,720.5 miles de pesos (49.3%) por gastos ya erogados a 2019, lo cual incluye:

a) los costos no recuperables de la inversión ejercida en el periodo 2014-2018 (70,497,352.1 miles de pesos), y de la terminación anticipada de los contratos y convenios de obra, adquisiciones y servicios (7,629,862.8 miles de pesos);

b) los costos derivados del esquema de financiamiento para la construcción del proyecto, relativos a la recompra del 30.0% de los bonos emitidos (50,887,785.8 miles de pesos), y a la liquidación de certificados bursátiles de la Fibra-E (34,027,215.6 miles de pesos);

c) los costos legales derivados de la cancelación del proyecto (498,504.2 miles de pesos).

168,455,797.1 miles de pesos (50.7%) restantes son costos adicionales que se derivan de obligaciones pendientes para la cancelación (la liquidación de la totalidad de los bonos emitidos, contratos pendientes de liquidar, así como juicios y demandas en proceso).

En el documento “Razones para la cancelación del proyecto del Nuevo Aeropuerto en Texcoco” publicado el 26 de abril de 2019, la Secretaría de Comunicaciones y Transportes señaló que los costos por la construcción y la cancelación del NAICM serían de 100,000,000.0 miles de pesos, inferiores en 231,996,517.6 miles de pesos, en comparación con los 331,996,517.6 miles de pesos estimados, toda vez que la dependencia solo consideró la inversión ejecutada y el valor de la terminación anticipada de los contratos, sin incluir las implicaciones derivadas del esquema de financiamiento definido para la construcción, ni los costos por representación legal.

Posterior a la cifra emitida por la ASF, el ejecutivo salió a criticar estos números, considerando exagerado el cálculo. Ante esta situación, la ASF emitió un comunicado en el que se informó que había errores.

Así mismo, suspendió temporalmente hasta el fin de las aclaraciones, al auditor especial de desempeño, Agustín Caso Raphael, y se formó un grupo especial para revisar el caso, ahora liderado por Lozano Dubernard.

A partir de ese momento, Lozano Dubernard y su equipo especial emplazaron a los directivos del Grupo Aeroportuario de Ciudad de México (GACM), así como a diversos funcionarios de la Secretaría de Hacienda y Crédito Público para revisar los números relativos al costo de la cancelación. Las minutas referidas por el entonces Secretario Herrera son las que contienen la información relativa a este ejercicio de intercambio de datos entre las partes involucradas.

Es así, que la ASF publicó el informe “Costo del esquema de financiamiento, construcción y terminación anticipada de contratos del NAICM al 31 de diciembre de 2019”, tras la información obtenida de las diversas reuniones de trabajo entre la Auditoría Especial y el Grupo Aeroportuario de la Ciudad de México (GACM) en el que, en mayo de 2021, ajustó el monto a 113 mil 327.7 millones de pesos el costo de cancelación, la segunda cifra dada a conocer por el organismo.

En el documento se explica que los costos derivados de la Aplicación de Recursos ascienden a 127,089.3 millones de pesos, de los cuales 93,204.0 millones de pesos corresponden a la “inversión ejercida en la construcción del proyecto y terminación anticipada de los contratos” y 33,885.3 millones de pesos corresponden a los costos asociados a la “liquidación, recompra, prepago, gastos de operación, pérdidas en cambios y otros”.

Este monto, descontado de 15,006.4 millones de pesos de “ingresos financieros” obtenidos de las inversiones de los recursos captados, arroja un costo neto de construcción del NAICM y terminación anticipada de los contratos de 112,082.9 millones de pesos, que sumados a 1,244.8 millones de pesos de “intereses por pagar devengados” al 31 de diciembre de 2019, que corresponde a un costo devengado, pero no pagado, determina el monto de 113,327.7 millones de pesos.

Esta cifra de 113 mil millones de pesos, es 218 mil millones de pesos menor a la que la misma ASF informó en febrero pasado.

La diferencia de estos 218 mil millones de pesos, es el resultado del que solamente se tomó a consideración al 31 de diciembre del 2019, a diferencia de la primera auditoría dada a conocer, en la que se incluyeron estimaciones de futuro.

En este documento, se explica que en la auditoría consideró los “flujos pasados y futuros” para llevar a cabo la cancelación de las obligaciones contraídas para la construcción del aeropuerto, “que no representan un costo, pero sí un flujo de salida”.

La auditoría 1394-DE también incorporó los “Bonos en Circulación” que ya estaban incluidos “dentro del costo de la inversión ejercida y la terminación anticipada de los contratos suscritos”.

Igualmente, tomó en cuenta “intereses de vencimientos futuros que no representan un costo actual y que se materializarán en la medida que dichos bonos no sean rescatados, siendo que hasta entonces, en su caso, formarán parte del costo de cancelación”.

De acuerdo a este tercer documento emitido por la ASF, el costo de la cancelación rondaría los 184 mil 600 millones de pesos considerando, por una parte, los recursos aplicados para la construcción del proyecto aeroportuario cancelado y, por el otro, la compra de una parte de la deuda emitida por el Estado mexicano para financiar el difunto proyecto del NAIM.

Entre los recursos aplicados destacan los servicios de obra, arrendamiento y adquisiciones, así como los gastos no recuperables incurridos por los contratistas de obra. También se incorporaron ahí las erogaciones de otras dependencias del gobierno federal tales como Conagua, Secretaría de Desarrollo Agrario, Territorial y Urbano (SEDATU) y Aeropuertos y Servicios Auxiliares (ASA).

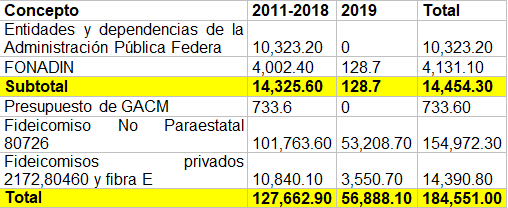

Así mismo, en este documento se toma en consideración montos desde el 2011 hasta 2019, en el cual, las entidades y dependencias de la Administración Pública Federal, los fideicomisos privados y los no paraestatales 80726 y FONADIN, así como GACM aplicaron recursos para el Proyecto del Aeropuerto Internacional de México en Texcoco, como se detalla a continuación:

La discrepancia de los números radica en que los 184 mil 600 millones de pesos no son en realidad un resultado de los costos de cancelación; se refiere, de acuerdo con fuentes del GACM, a los recursos que aplicaron al proyecto total tanto las entidades de la Administración Pública Federal como los Fideicomisos.

De esta manera dicha variación se explica ya que comparando la auditoría 1394-DE con la Memoria 2014-2019 del proceso de cancelación aparecen algunos rubros que el segundo documento no contempló. Por ejemplo, los préstamos pendientes de cubrir (y que representan aún el 70% del total de los créditos adquiridos) cuyo monto rondaría los 100 mil millones de pesos.

Tampoco fueron considerados por Lozano Dubernard diversas erogaciones relacionadas con la terminación anticipada de contratos y convenios por un monto aproximado de 7 mil 600 millones de pesos.

A lo anterior merecen añadirse los costos de la remodelación del actual AICM, obra emprendida una vez que el proyecto de Texcoco fue cancelado, también, la inversión que el gobierno de la República tendrá que realizar en infraestructura para conectar a los aeropuertos Benito Juárez y Felipe Ángeles.

En resumen, a esta larga historia sobre la cancelación del NAICM una primera estimación de la Auditoría Federal de la Federación (ASF), el costo de su cancelación arrojó un monto de 332 mil millones de pesos; sin embargo, aun cuando la cifra se redujo en una segunda estimación, supera este monto, al que habría que sumarle el costo de la construcción del AIFA que, por cierto, no fue de 75 mil millones de pesos como estimó el gobierno, sino de más de 116 mil millones de pesos.

El capricho presidencial por cancelar el Nuevo Aeropuerto Internacional de la Ciudad de México y construir uno que representaría un menor gasto público en la base aérea de Santa Lucía, hasta el momento en su conjunto supera los 500 mil millones de pesos.

Y ahora resulta que la cancelación del aeropuerto de Texcoco será pagada por todos los mexicanos, pues la deuda adquirida a través de bonos sería financiada con el TUA de la terminal aérea capitalina, es decir, solo por los usuarios; pero entre las ocurrencias del presidente, se propone solventar dicha deuda con otros recursos del presupuesto público para transferir un aeropuerto con finanzas sanas a la Marina. La TUA (Tarifa de Uso Aeroportuario), es un ingreso ya comprometido hasta 2047 para pagar a los bonistas del NAICM, la cual asciende a 4 mil 200 millones de dólares más intereses generados hasta 2047. El gobierno, en función de otorgarle la administración del AICM (Aeropuerto Internacional de la Ciudad de México), a la Secretaría de Marina, piensa liberar el TUA para utilizar dichos recursos en la subsistencia del aeropuerto. Esto va a generar lo siguiente: la deuda por la cancelación ya no sólo será paga por las personas que vuelan, sino por todo el grueso de los contribuyentes. En otras palabras, convertirán de manera oficial, deuda privada en deuda pública.

Por otra parte, la emisión de bonos a cargo del fideicomiso MexCat (Mexico City Airport Trust), cuyo fideicomitente era el Grupo Aeroportuario de la Ciudad de México en 2016 y 2017, tenían como objetivo financiar la construcción del NAICM. El pago de intereses de estos bonos y el principal, estaba diseñado para ser cubiertos con el TUA, derivado de los vuelos vendidos por el AICM y el NAICM. Los estudios de prefactibilidad arrojaron estimaciones muy atractivas tanto para el flujo de vuelos, como los rendimientos para los bonistas. Sin embargo, al coactar dichos beneficios por la cancelación, iba a ser casi imposible que los bonos con vencimiento a 2047 fueran pagados únicamente con el TUA del AICM, por lo que, hacer deuda pública la cancelación, era un acto que se tenía que realizar.

Para dar un panorama amplio de cómo se pagarán los bonos, lo desglosamos de la siguiente manera:

La primera serie de emisión de bonos de mil millones de dólares por cada año de vencimiento (2026 y 2046), con rendimientos generados para los bonistas del 4.25% y 5.5%, respectivamente.

La segunda serie de mil millones de dólares con vencimiento en 2028, a una tasa del 3.87%

Otra serie por 3 mil millones de dólares con vencimiento a 2047 a una tasa de 5.5%.

Es de destacar que, en 2018, la Secretaría de Hacienda y Crédito Público optó por la recompra de mil 800 millones de dólares de las obligaciones con los bonistas y con ello anular el pago de intereses; sin embargo, dichas obligaciones ya son parte de la deuda pública, hecho no aclarado por la misma Secretaría.

En ese sentido, las obligaciones bases, como ya se describió en este documento, quedaron en los 4 mil 200 millones de dólares, unos 75 mil 600 millones de pesos; no obstante, si el peso se llega a depreciar, la deuda con los bonistas aumentaría significativamente al mismo tenor que la deuda pública y la carga impositiva a los contribuyentes.

Siempre he pensado que esta cancelacion fue el gran error del sexenio, motivo por el cual Lopez Obrador debera ser juzgado.

Gobierno de ocurrencias. Al ahí se va. A ver qué pasa. Total le damos la culpa al pasado y listo. Y como eso todo está mal. Tanto buscar la presidencia para hacer todo mal. Solo su familia va requeté bien.