Introducción:

El presente documento trata de explicar cuáles son las herramientas adecuadas para evaluar asertivamente la relación de los diversos choques económicos contemporáneos con la inflación. A partir de un análisis de las relaciones interinstitucionales de los agentes económicos incluyendo las transacciones realizadas desde el gobierno, sociedades y resto del mundo hacia los hogares. Aporta, además, un enfoque metodológico para el análisis de la relación entre inflación transitoria y de largo plazo.

El documento se organiza de la siguiente manera: después de la introducción se presentan tres secciones. En la segunda sección se hace un breve recorrido por la definición y características de la inflación. La tercera sección presentará un análisis descriptivo de la evolución de la inflación en el último año para el caso de México, así como sus causas y su relación con el panorama mundial, y, finalmente, se presentan las conclusiones.

2.- Definición y características de la inflación

El concepto de inflación resulta cercano o conocido para algunos de nosotros, lo verdadero es que para una gran parte de la gente no lo es. Si bien la mayoría de las personas cuenta con una idea a grandes rasgos de su significado, muchas veces su interpretación podría estar alejada de la realidad.

Una persona con conocimientos en materia económica o bien en un libro de texto nos podría decir lo siguiente:

La inflación se define como aquel fenómeno económico donde los precios aumentan con rapidez, principalmente los considerados canasta básica. La inflación al consumidor es el aumento generalizado y sostenido de los precios de los bienes y servicios más representativos del consumo de los hogares de un país.

Al principio la definición podría ser sencillo de entender y fácil de explicar, pero, tal vez al final de la explicación se podría acrecentar la definición del concepto con reforzadores que nos ayudarán a comprender mejor el tercer punto en el cual se abordarán con frecuencia su componente.

Con base en la anterior definición, iremos explicando cada uno de sus elementos para comprender de manera completa este concepto:

La Inflación al consumidor:

Hay muchas medidas de la inflación, pero la inflación al consumidor es la más común y la que mayor objetivo de estudio tiene, ya que es el fenómeno de precios al que los consumidores se enfrentan para comprar las cosas del hogar.

Por aumento:

Se habla de aumento cuando la variación de precios resulta ser positiva; es decir, que hay un aumento de los precios. Por el contrario, si la variación resulta ser negativa, nos dice que los precios bajarán y es ahí cuando se habla de un fenómeno diferente llamado deflación.

Sostenido:

Se define así cuando el aumento de precios reúne las características de ser generalizado y durante un periodo especifico de tiempo. En México, el periodo puede ser de 2 a 4 trimestres para considerarse así.

De precios:

Se habla de la cantidad de dinero que tendremos que pagar tanto empresas y familias para satisfacer en términos monetarios nuestras necesidades con viene y servicios.

De bienes y servicios:

Es una referencia a los bienes que son tangibles como podría ser el calzado, la ropa, los alimentos, aparatos electrónicos, etc. Por su parte, los servicios incluyen los intangibles que también nos sirven para suplir nuestras necesidades y deseos, como la salud, un corte de pelo o la educación, etc.

Componente subyacente de la inflación:

Según el banco central de México, cuando algunos precios varían de manera inesperada tienden a alterar la trayectoria de crecimiento de los demás, distorsionando la medición general de la inflación al no reflejar su comportamiento normal en el mediano plazo.

Para medir un nivel de inflación más estable, se calcula la inflación subyacente que elimina los precios más volátiles de la economía de la canasta del INPC, dejando sólo los productos y servicios más estables.

La inflación Subyacente se define como el incremento de los precios de un subconjunto de bienes y servicios en el Índice Nacional de Precios al Consumidor (INPC) cuyos precios no están sujetos a decisiones de carácter administrativo, estacionalidad o alta volatilidad.

Componente no subyacente de la inflación:

En este punto, el mismo banco central esclarece que la inflación no subyacente incluye productos y servicios cuya evolución de precios no dependen –o dependen escasamente- de la política monetaria, sino de factores exógenos como el de los alimentos, combustibles y servicios públicos, que como es de entender están influenciados por factores climáticos, lo que pasa en el mundo con los precios internacionales y políticas de regulación de servicios públicos. Desde el punto de vista teórico, la inflación no subyacente adopta una forma mixta de inflación inercial, inflación importada e inflación por sobreprecio.

Una vez entendida la definición básica de la inflación, podemos revisar cuáles son los costos de la inflación, de los cuales destacan los siguientes:

i) Se redistribuye la el ingreso y el poder adquisitivo de manera desfavorable. La inflación es considerada un impuesto regresivo en medida que los precios actualizados más elevados afectan a las personas que menos tienen, por el contrario, favorecen a los que más tienen. Lo anterior, dado que estos hogares mantienen una mayor proporción de sus recursos en efectivo y cuentan con menores alternativas para proteger su patrimonio de la erosión provocada por la inflación. Además, la inflación también reduce el poder de compra de todo tipo de obligaciones contractuales.

ii) La asignación de recursos se ve distorsionada por la inflación. Cuando se experimenta una alta inflación, tanto personas como empresarios se ven en la dificultad de estimar oportunamente el precio de los bienes y servicios que necesitan al percibir alzas constantes. Ello puede distorsionar los patrones de gasto y propiciar una asignación ineficiente de los recursos, afectando la productividad en la economía.

iii) Dificulta la planeación de largo plazo para los agentes económicos. Una alta inflación inhiben la planeación económica de largo plazo, ya que al tener incertidumbre de cuanto seguirán aumentando los precios, los agente o deciden dejar de invertir o buscar refugio en otros activos que no sean la moneda con inflación. Esto último puede desincentivar la generación de proyectos de alto rendimiento social y reducir el crecimiento potencial de la economía.

iv) La inflación afecta a la inversión, el empleo y los salarios reales. Además de las razones expuestas anteriormente, el crecimiento de la economía también se ve influenciado negativamente por la inflación como consecuencia de sus efectos sobre los costos de financiamiento de proyectos productivos, afectando los niveles de inversión. Adicionalmente, se ha observado que los periodos de alta inflación están ligados a episodios de disminuciones en la generación de empleo y caídas de los salarios reales.

Una vez comprendido los puntos anteriores, podremos dar paso a un breve análisis del comportamiento tanto económico como político del fenómeno de precios en los recientes meses.

3.- Evolución de la inflación en el último año para el caso de México

Como se explicó en los fundamentales anteriores, los fenómenos económicos se deben analizar en un horizonte de tiempo de largo plazo, ya que resulta necesario formular así su posible solución para evitar parches transitorios que sólo alivian el malestar en el muy corto plazo. Por desgracia, los análisis de la inflación en México suelen concentrase en las peculiaridades aritméticas de las cifras más recientes, sin explorar las tendencias de las que forman parte ni, mucho menos, sus posibles causas.

Hay un común denominador para darle un enfoque a la propensión de minimizar las alzas de la inflación anual recurriendo a explicaciones que bien podrían ser utilizadas para ascensos de precios como para sus descensos. Este tipo de consideraciones ha predominado en los reportes sobre la reciente agudización inflacionaria.

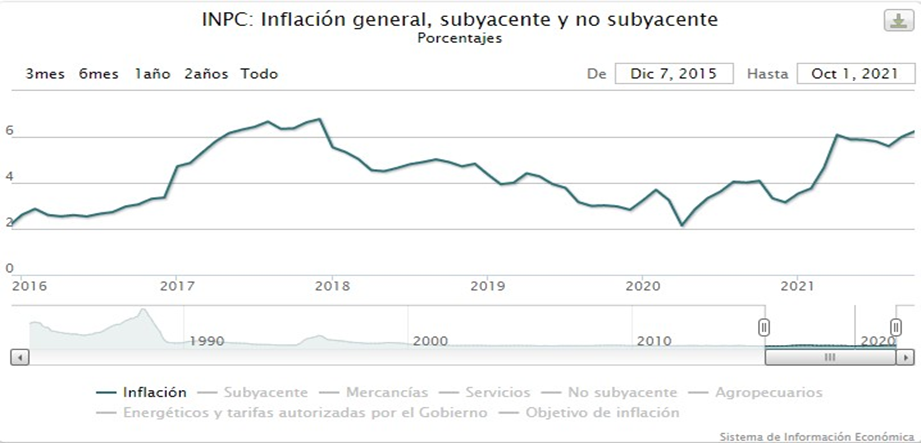

Según la medición del INPC, durante abril y mayo de 2021, la inflación anual alcanzó el 6.2% y 5.8% respectivamente, lo cual entre ambos datos superaron el objetivo de inflación que impone la autoridad monetaria, Banxico: 3%. Incluso, el dato supera en el doble dicho objetivo.

Fuente: Instituto Nacional de Estadística y Geografía (INEGI), consultada en su página de Internet: https://www.inegi.org.mx. Información calculada y publicada por el INEGI a partir del 15 de julio de 2011, conforme a los artículos 59, fracción III, Primero y Décimo Primero Transitorios de la Ley del Sistema Nacional de Información Estadística y Geográfica (LSNIEG).

A pesar de lo anterior, diverso críticos y analistas de la economía sugieren explicaciones que subestiman el aumento creciente de los precios en su horizonte de largo plazo.

La primera consiste en los efectos ‘base de comparación’, los cuales se refieren a que, como en el lapso previo a los últimos doce meses, el INPC descendió o aumentó ‘poco’, el punto de partida es bajo, por lo que la inflación anual resulta alta.

Dicho argumento tomó fuerza cuando en abril de 2020 se experimentó una caída inusual de los precios internacionales del petróleo, por lo que tuvo un impacto directo en los precios a la baja en el INPC; sin embargo, no se puede atener a una variación tan volátil para determinar la evolución de la inflación.

Un razonamiento análogo de lo anterior, puede explicarse a la expectativa de inflación baja de Banxico para el segundo trimestre de 2022, ya que, la inflación mensual de abril de 2021 fue inusualmente alta, por lo que tal proyección parece sustentarse, en gran medida, en un punto de partida ahora alto.

Lo anterior confirma que utilizar el argumento basado en las bases de comparación es insuficiente, ya que los efectos inflacionarios suelen operar en algunos años en un sentido y opuesto en otros, distrayendo la atención en la dinámica inflacionaria.

La segunda argumentación es parecida a la primera, pero hace referencia a los choques de los precios claves en la economía, los cuales típicamente están guardados en el componente no subyacente de la inflación, y estos, a su vez, son determinados por controles en las tarifas del gobierno o los precios internacionales. Cabe destacar que controlar un precio para que este no afecte la inflación, tendrá necesariamente otras repercusiones, por lo que tal argumento pierde validez al no explicar, nuevamente, la evolución de los precios.

Una tercera argumentación hace referencia a los ‘choques’ adversos en ciertos precios clave, típicamente contendidos en el subíndice no subyacente del INPC, los cuales son determinados por el gobierno o por los mercados internacionales.

La siguiente gráfica evidencia el comportamiento del componente no subyacente respecto a la inflación general.

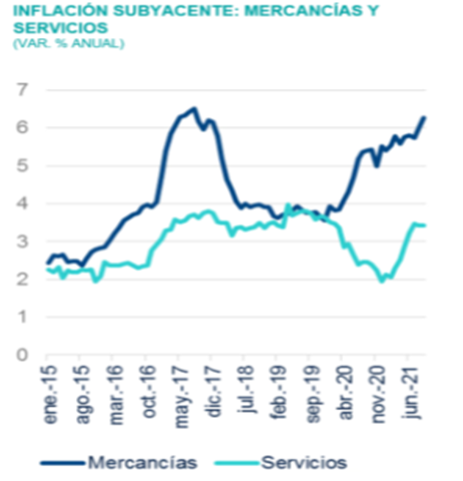

Un último argumento recae en identificar el aumento de la inflación con cambios en los llamados precios relativos. Se ha utilizado para afirmar que el cambio en la estructura productiva por la pandemia ha generado incrementos en los precios de las mercancías, superando a los precios de los servicios, aludiendo que dicho cambio productivo refleja una inflación alta y, que, por tanto, es pasajera.

La siguiente gráfica evidencia el comportamiento inusitado de las mercancías respecto a los servicios.

El deterioro de la inflación ha sido de carácter ya prolongado, en el cual, al cierre de 2021, se cerrará con un dato superior al 7%, siendo la décimo quinta semana consecutiva con una inflación por arriba del 3%. Cuando se dice mucho que algo es transitorio, seguro que tiene algo de permanente.

Por otra parte, el enfoque mordaz que subestima la importancia de una inflación de largo plazo, puede dañar la efectividad de las herramientas para contrarrestar el fenómeno y, por lo tanto, la credibilidad del compromiso con el objetivo permanente.

Ante la inflación experimentada la visión alegada no debe ser parcial, describiéndola, además de un efecto transitorio, a un choque por oferta, sino añadir al estribo de posturas un nuevo choque por una acelerada demanda, resultado de la decisión de los consumidores de abstenerse de muchos servicios, en particular de viajes y esparcimiento.

Si bien a medida que la vacunación ha ido avanzando y con ello se han reabierto una gran cantidad de establecimientos, la recuperación de estos ha resultado con menor dinamismo que la demanda, que ha respondido con vigorosidad, lo que el desequilibrio entre ambas, dio como resultado una ola de precios al alza.

Lo anterior sugiere que prevalecen las presiones de demanda, especialmente en el sector terciario, que representa casi dos tercios del PIB. Ello podría contribuir a explicar la tendencia alcista de la inflación anual

Además de lo anterior, las actuales presiones parecen formar parte de un régimen de inflación elevada desde principios de 2017. De entonces a la fecha. La inflación a tasa anual ha promediado un 4.5%, siendo un aumento de precios significativo. Lo que sugiere, nuevamente, que las actuales presiones no son de carácter transitorio.

Para casos así, se sugiere una meticulosa herramienta de la política monetaria, definida como el instrumento por el cual el banco central incide en el aumento o reducción de la cantidad de dinero en una economía. El cual, si bien ha tenido muy buenos resultados para el caso de México, se deberá analizar con mayor rigor en un trabajo posterior.

El fenómeno inflacionario es diferente en cada nación y las políticas monetarias extraordinariamente expansivas involucran riesgos. México debe enfocarse en su propia realidad, reconociendo que el periodo de baja inflación es todavía corto y la convergencia a la meta no se ha logrado.

Conclusiones:

En términos generales, la acentuación del elevado crecimiento de precios se ha reflejado en dos grandes factores. Por una parte, a medida que las políticas de confinamiento se han relajado, la demanda se ha acelerado vigorosamente. Por otra parte, la oferta no se ha recuperado con la misma velocidad que la demanda, sobre todo por los cuellos de botella que han presentado muchas cadenas de producción, debido a la caída de la inversión por la pandemia y el cierre de empresas productivas.

Asimismo, la crisis energética ha debilitado las cadenas globales de suministro que se registran a raíz, precisamente, por la crisis de la pandemia y el reacomodo del consumo.

Por ello, los observadores de la economía prevén que el punto del aumento de precios toque su máximo en el primer trimestre de 2022, superando hasta el 7% a tasa anual, lo que provocaría el reforzamiento de la postura monetaria del Banco de México, con una tasa de interés del 5% a final de 2021 y hasta el 6% en el transcurso de 2022.

El fenómeno inflacionario es diferente en cada nación y las políticas monetarias extraordinariamente expansivas involucran riesgos. México debe enfocarse en su propia realidad, reconociendo que el periodo de baja inflación es todavía corto y la convergencia a la meta no se ha logrado.

- Referencias Bibliográficas:

- HOGGARTH, Glenn (1997). Introducción a la política monetaria. Publicado en inglés por el Centro de Estudios de Banca Central, Banco de Inglaterra, traducido y publicado por Centro de Estudios Monetarios Latinoamericanos, Ensayos, No 54. México.

- Banco de la República. (s. f.). inflación. www.banrep.gov.co. Recuperado 26 de noviembre de 2021, de https://www.banrep.gov.co/es/tanto-sabe-sobre-inflacion?fbclid=IwAR13zXy-dSkYwKxNODZJKNnHialYfy0DcYjqe6GwioIfHjtOgLmMCwf_T-E

- FROYEN, Richard (1997). Macroeconomía: teorías y política. Editorial Prentice Hall. Quinta edición. México.

- Informes trimestrales http://www.banxico.org.mx/publicaciones-ydiscursos/publicaciones/informes- periodicos/trimestralinflacion/index.html

- Estadísticas del Banco de México http://www.banxico.org.mx/estadisticas/index.html

- Organización para la Cooperación y el Desarrollo Económico (OCDE) https://data.oecd.org/ Banco de México (2019) Importancia de la estabilidad financiera para el crecimiento económico https://www.banxico.org.mx/publicaciones-y-prensa/reportes-sobre-el-sistemafinanciero/%7BA230BCDB-3469-CFFE-A79E-D95E9C149B07%7D.pdf

Asael Polo. Economista por la UNAM. Especialista en finanzas bancarias y política económica. Escribe para Asuntos Capitales, DICRE y El Tintero Económico. Twitter: @Asael_Polo10

[…] El concepto de inflación ha sido explicado ampliamente en trabajos anteriores de esta sección, por lo que se explicará de manera breve y concisa con fines didácticos. Para mayor detalle consultar el siguiente link: https://mexicolibertario.org/2021/12/07/fenomeno-inflacionario-actual-en-mexico-reflexion-sobre-su-n… […]