Introducción:

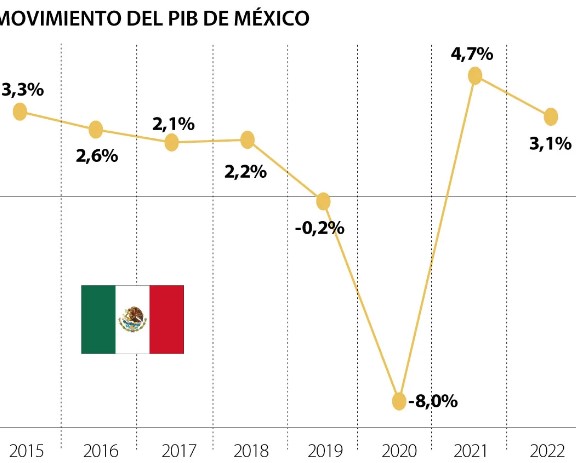

En el primer trimestre de 2023, la economía mexicana continuó la fase de recuperación iniciada en la segunda mitad de 2020. Según datos desestacionalizados, el PIB aumentó un 1,0% respecto al trimestre anterior. En términos de composición, el sector más dinámico es el sector servicios, que aporta casi dos tercios del PIB, seguido de la industria, que aporta más de una cuarta parte del PIB.

La dinámica reciente de la producción y sus componentes indica un importante estímulo de corto plazo para la economía. El crecimiento trimestral del PIB superó a los dos trimestres anteriores y la tasa de crecimiento del sector servicios alcanzó su nivel más alto desde el tercer trimestre de 2020.

Sin perder de vista el dinamismo reflejado en estas tasas de cambio, conviene relacionarlas con el nivel de actividad económica alcanzado. Desde una perspectiva de mediano plazo, esta cifra está lejos de ser sobresaliente. En concreto, el PIB del primer trimestre de 2023 es solo 1,1 veces superior al de hace 18 trimestres. Cabe recordar que la economía comenzó a declinar a partir del cuarto trimestre de 2018 y empeoró en el segundo trimestre de 2020 debido al brote de Covid-19. Ambos hechos relacionados con las políticas del presidente actual de México.

El PIB en este sexenio

El nivel relativamente bajo de actividad económica apunta a una lenta recuperación del PIB desde el brote, especialmente a la debilidad general de cada componente del PIB. El impacto del estancamiento de la producción sobre el bienestar humano en los últimos cuatro años ha sido decepcionante, ya que ha provocado una fuerte disminución de la renta per cápita por habitante. Desde una perspectiva de composición, la recuperación del PIB desde la epidemia ha sido apoyada principalmente por el sector servicios.

El nivel del sector servicios en el primer trimestre de 2023 es ligeramente superior al nivel más alto antes de la epidemia. Sin embargo, los niveles de registro en la industria siguen siendo más bajos que hace cuatro años. Aunque la producción manufacturera aumentó, este último fue impulsado principalmente por la recuperación económica mundial, particularmente en los EE. UU., gracias a las sólidas cifras de comercio exterior. Tema ya abordado en entregas anteriores.

Desde hace tiempo, la producción no manufacturera ha representado una carga en la mejoría industrial de México.

En particular, su componente más importante, la construcción, mantiene niveles muy por debajo de los de 2018. Esta debilidad contribuye a explicar por qué la inversión privada ha sido el componente más retardado de la demanda agregada. Los niveles de inversión privada, inferiores a los de cuatro años atrás, restringen las posibilidades de crecimiento prolongado.

La discusión anterior sugiere que es razonable sobrestimar el crecimiento anormal de la producción por uno o dos factores. En particular, se pueden evitar convenientemente al menos tres peligros básicos que suelen presentarse cuando predomina la miopía.

El primero es aritmético e ignora la base de comparación. La caída del PIB en el segundo trimestre de 2020 fue tan grande que requeriría una tasa de crecimiento importante para corregirla. El crecimiento del PIB en el primer trimestre de 2023 es parte de esta recuperación, pero es difícil revertir la tendencia a mediano plazo.

Ni con los recientes movimientos del PIB al alza, se alcanza, hasta 2022 como dato observado, un crecimiento negativo sexenal. Hasta el momento, podríamos llamarle “el sexenio perdido”, sin hablar de otros indicadores.

El segundo es preparar una revisión de indicadores económicos positivos, ya que México es considerado un «paraíso financiero» atractivo en comparación con otros países de la región, combinado con la dinámica manufacturera reciente. Estas consideraciones pueden revelar oportunidades de rendimiento económico, pero no mejorarán la trayectoria absoluta de la economía. Recordar que, tu economía tenga mayor inversión por capitales financieros que por productivos, sea hace más volátil y dependiente.

El tercero es interpretar prematuramente los datos del PIB como evidencia de que las esperanzas de mejoras estructurales están comenzando a materializarse. El factor más popular para el optimismo es el tan discutido fenómeno del nearshoring, que se ha convertido efectivamente en una panacea para el progreso, ignorando los costos comerciales potenciales de origen proteccionista, aunque hasta el momento no existe una evidencia clara de su existencia en México.

Léase el siguiente artículo como referencia del nearshoring: https://mexicolibertario.org/es-el-nearshoring-la-solucion-para-nuestro-comercio-exterior/

La complacencia en la política económica está en la raíz de estos peligrosos problemas. La prosperidad de una nación depende de una expansión económica sostenida a alta velocidad, no necesariamente de auges cíclicos de corta duración. Por sí mismo, el PIB per cápita es una métrica básica que los economistas utilizan para determinar el bienestar promedio de la población de un país. Aunque no cubre todos los posibles factores de bienestar, refleja las condiciones bajo las cuales se realizan muchos de ellos. Además, su metodología ampliamente aceptada permite realizar comparaciones internacionales de la evolución a lo largo del tiempo.

En estos términos, durante los últimos cuarenta años, México ha exhibido un avance que puede calificarse, por decir lo menos, como modesto. Según cifras del Banco Mundial, de 1982 a 2023, el ritmo de aumento promedio anual del PIB por habitante, en pesos constantes, fue 0.5 por ciento.

En comparación con ambos países, este desarrollo es decepcionante. Durante el mismo período, el PIB per cápita en las economías avanzadas de Estados Unidos y el principal «socio comercial» de México creció en un promedio de 1,8 por ciento anual en monedas constantes, en comparación con menos de 1,8 por ciento en Corea del Sur en 1980. Está más desarrollado que en mi país y llega al 5,1%.

El impacto de estas diferencias en la probabilidad de progreso es sorprendente. Cálculos simples muestran que a México le tomaría un total de 142 años duplicar su nivel de ingreso promedio real de 1982 si las tasas de crecimiento mencionadas continuaran.

Por el contrario, sus respectivas tasas de crecimiento han permitido a EE. UU. duplicar su PIB anualmente per cápita en 39 años, casi dentro del plazo previsto, mientras que Corea del Sur lo ha logrado cada 14 años, casi triplicándose en ese tiempo. Desde estas perspectivas, el punto de referencia debe ser la creciente economía «maestra», no un país vacilante que se entrega a la ilusión de superioridad.

Para acortar este retraso, México necesita un marco de política económica propicio y coherente, que incluya un fuerte estado de derecho, reglas de juego estables y una amplia apertura a la inversión.

Conclusiones

Durante un total de una cuarta parte de tiempo de las últimas cuatro décadas, México ha estado en una «recesión», definida por el Banco Mundial como un año en el que el producto interno bruto per cápita disminuye.

Por supuesto, además de la inestabilidad causada por políticas fiscales y monetarias mal implementadas, el progreso en el bienestar social de México debe haber estado limitado por otros factores «institucionales». Por su potencial impacto, pueden evidenciar la falta de estado de derecho, la inseguridad ciudadana, marcos regulatorios y tributarios poco favorables a los negocios y, sobre todo, sistemas educativos deficientes que limitan la movilidad social y el aprovechamiento del “dividendo demográfico”.

Según cifras del Banco Mundial, de 1982 a 2023, el ritmo de aumento promedio anual del PIB por habitante, en pesos constantes, fue 0.5 por ciento.

El impacto de estas diferencias en la probabilidad de progreso es sorprendente. Cálculos simples muestran que a México le tomaría un total de 142 años duplicar su nivel de ingreso promedio real de 1982 si las tasas de crecimiento mencionadas continuaran.